アコムの返済方法・月々返済額・返済日(引き落とし日)は?一括返済も可能?

アコムの返済方法は自由度が高くなっており、追加返済や一括返済も可能ですし、返済日や返済方法の選択も可能、後から変更することも可能です。

ここでは、アコムの返済方法、月々の返済額、返済日、追加返済・一括返済の方法、返済に関するQ&A、返済に遅れた場合のデメリットや対処法などについて解説します。

アコムの返済方法は5種類

アコムでは、5種類の返済方法を用意していて、好きな方法を選択できます。

・インターネット返済

・ATM(アコムATM、提携ATM)返済

・スマホATM取引(カードレス・セブン銀行)返済

・振込返済

・口座振替返済

1度選択しても、後から別の返済方法に変更することも可能です。

| 返済方法 | 対応時間 | 返済日 | 土日・祝日 | 手数料 | カード |

| インターネット | 24時間 ※メンテナンス時間を除く |

以下のいずれか ・35日ごと ・毎月指定日 |

〇 | 無料 | 不要 |

| アコムATM | 24時間 | 〇 | 無料 | 必要 | |

| 提携ATM | 金融機関により異なる | 〇 | 110円~220円 | 必要 | |

| スマホATM取引 | 24時間 | 〇 | 不要 | ||

| 口座振替 | 24時間 ※振込実施タイミングは金融機関により異なる |

毎月6日 | △ 入金は可能。引き落としは翌営業日。 |

無料 | 不要 |

オススメの返済方法は、手数料がかからない「インターネット返済」「アコムATM返済」「口座振替返済」です。

その他、希望に合わせた選択方法もチェックしてみてくださいね。

<返済方法の選び方>

| 希望 | おすすめの返済方法 |

| 手数料をかけたくない | ・インターネット返済 ・アコムATM返済 ・口座振替返済 |

| カードレスで返済したい | ・インターネット返済 ・スマホATM返済 ・振込返済 ・口座振替返済 |

| 近くのコンビニから返済したい | ・スマホATM返済 ・提携ATM返済 |

| スマホから気軽に返済したい | ・インターネット返済 ・スマホATM返済 |

| 端数も返済したい | ・インターネット返済 ・振込返済 |

| 返済しに行くのが面倒 | ・インターネット返済 ・口座振替返済 |

| 海外から返済したい | ・インターネット返済 ・振込返済 |

アコムのそれぞれの詳しい返済方法や特徴、メリット・デメリットなどについて解説します。

インターネットでアコムに返済する方法

アコムの「インターネット返済」は、ペイジーを利用した返済方法になります。

アコムのホームページ記載の「インターネットバンキング可能金融機関」の中に、利用している金融機関がある場合は、その金融機関のインターネットバンキングを通してアコムの返済が可能です。

スマホやパソコンから24時間(メンテナンス日を除く)いつでも、手数料無料で返済できるので便利です。

| 利用可能時間 | 24時間(土日・祝日も可) |

| 手数料 | 無料 |

| インターネットバンキング可能金融機関 | こちら ※対象となる金融機関は豊富ですが、ゆうちょ銀行・みずほ銀行は対象外なので注意。 |

| メンテナンス日 | ・毎週月曜日:1時~5時 ・毎月第3日曜日:0時~5時半(6月・9月の第3日曜日は0時~6時) ・1月1日20時~1月2日6時 ・金融機関のメンテナンス日 |

| 金融機関の記帳をした際の表記 | 「PEDfacネットフリコミ」 |

| 返済後のメール連絡 | なし |

| メリット | ・手数料がかからない ・時間を気にせず返済できる ・スマホから手軽に返済可能 |

| デメリット | ・対応していない金融機関もある ・金融機関によっては利用できない時間帯もある ・パソコンからしか対応していない金融機関もある |

①アコムのマイページにログイン

②「インターネットで返す」をクリック

③必要情報を入力(返済金額など)

④「金融機関でお手続きを進める」をクリック

⑤利用している金融機関のインターネットバンキングを選択

⑥インターネットバンキングのログイン

⑦決済口座を選択

⑧支払実行(30分以内に返済完了・残高反映)

アコムATM・提携ATMで返済する方法

アコムのローンカードを使って、ATMから返済することもできます。

アコムATMは24時間いつでも手数料無料なので、近くにアコムATMがある場合は便利ですね。

また、コンビニ等の提携ATMからも返済可能です。ただし金融機関によっては利用時間に限りがありますし、利用の度に110円~220円の手数料がかかってしまいます。

1万円超の返済を毎月行うと、年間で2,640円(220円×12回)もかかってしまいます。月に2回返済すると5,280円(2640円×2)です。1回の手数料は少額でも、継続すると負担は大きくなっていきます。

可能であれば手数料無料のアコムATMまで行った方がお得でしょう。

| アコムATM | 提携ATM | |

| 利用可能時間 | 24時間 | 金融機関により異なる |

| 手数料 | 無料 | 10,000円以下(取引額):110円 10,001円以上(取引額):220円 |

| ATM停止時間 | 毎週月曜日:1時~5時 | 毎週月曜日:1時~5時 セブン銀行:毎日23時50分~0時10分 イオン銀行:23時45分~0時10分 |

| ATM台数 | 全国に700台程度 | 全国に5万台程度 |

| 提携ATM | – | ・三菱UFJ銀行 ・セブン銀行 ・イーネット ・ローソン銀行 ・イオン銀行 ・北海道銀行 ・北陸銀行 ・三十三銀行 ・広島銀行 ・西日本シティ銀行 ・福岡銀行 ・十八親和銀行 ・熊本銀行 |

| 残高反映 | 支払実行後、30分以内 | 支払実行後、30分以内 |

| メリット | ・手数料がかからない ・24時間利用可能 |

・近くのATMから返済できる ・24時間利用できるATMもある |

| デメリット | ・ATMまで行かなければならない ・硬貨の入金ができない |

・ATM手数料がかかる ・利用時間に限りがある ・硬貨の入金ができない |

①ATMヘ行く

②ローンカードをATMに入れて暗証番号入力

③「ご返済」を選択

④返済分の現金を投入口に入れ、「読取」を選択

⑤金額を確認し「確認」を選択

⑥明細書とカードを受け取る(すぐに残高反映)

スマホATM取引でアコムに返済する方法

スマホATM返済とは、アコム公式スマホアプリの「myac」を使った返済方法です。

スマホさえあればアコムのローンカードを持たずにコンビニ(セブン銀行)で返済ができるので、カードを忘れた時やコンビニに用事があるときでも、気軽に返済手続きができますね。

ただしアコムの「スマホATM返済」もATM利用手数料が110円~220円かかります。

| 利用可能時間 | 24時間(メンテナンス時を除く) |

| 利用可能場所 | セブン銀行ATM |

| 必要なもの | ・アコム公式アプリ「myac」 ・契約時に設定した4桁の暗証番号 ※ローンカード不要 |

| 手数料 | 10,000円以下(取引額):110円 10,001円以上(取引額):220円 |

| メンテナンス時間 | ・毎週月曜日:1時~5時 ・毎日:23時50分~0時10分 |

| メリット | ・カードレスで返済できる ・コンビニ(セブンイレブン)が近くにある場合は便利 |

| デメリット | ・手数料がかかる ・初めての場合、ATMとスマホの操作に戸惑うかもしれない |

①アコムのアプリを開き「スマホATMで借りる・返す」を選択

②QRコード読み取り画面を表示

③セブン銀行ATMへ行く

④ATM画面の「引き出し・預入クレジット取引など」を選択

⑤ATM画面の「スマートフォン」を選択

⑥ATM画面に表示されるQRコードを、アプリで読み取る

⑦アプリに表示される企業番号をATM画面に入力する

⑧ATM画面の案内に従って操作

⑨返済金額を入金し、アコムへの返済完了

振込でアコムに返済する方法

普段利用している金融機関から振込でアコムに返済することもできます。

ただし、返済の度に振込手数料が必要になります。インターネットバンキングに対応している金融機関なのであれば、インターネット返済をした方が手数料無料になるのでお得です。

| 利用可能時間 | 金融機関により異なる |

| 手数料 | 振込手数料が必要 (振込手数料は、利用する金融機関により異なる) |

| 振込依頼人の欄 | 氏名・会員番号を入力 ※会員番号はカード記載の8桁の番号 |

| 振込入金時の宛先 | アコム(株) |

| 振込先銀行口座 | 銀行名:三菱UFJ銀行 支店名:きさらぎ支店 口座番号:利用者により異なる 名義人:アコム(株) |

| メリット | ・よく利用する銀行から返済できる |

| デメリット | ・振込手数料がかかる ・振込時間によっては、着金が翌営業日になる |

①マイページにログイン

②「振込で返す」を選択

③振込先口座情報が表示されているのを確認する

④確認口座へ振込み(宛先:アコム(株)、振込依頼人名義:氏名+会員番号)

振込先口座は利用者によって異なるため、アコムの「マイページ」から振込先口座番号を確認しておきましょう。

口座振替(自動引落し)でアコムに返済する方法

希望の金融機関の口座(口座振替対象金融機関の口座)から、毎月約定返済分を自動的に引き落としてもらうこともできます。

アコムの「口座振替(自動引落し)」なら手数料もかかりませんし、残高さえあれば勝手に返済が完了しているので安心です。

ただし振替できるのは、約定返済額だけです。それ以上の追加返済をしたい場合は、インターネットやATM、振込などで返済しなければなりません。

| 引落し日 | 毎月6日 ※金融機関休業日の場合は翌営業日 |

| 手数料 | 無料 |

| 口座振替額 | 約定返済金額のみ |

| 口座振替開始 | 20日までに登録すると、最短で登録の翌月から開始 |

| 残高反映 | 引落し日の3営業日後の翌日 |

| 口座振替対応金融機関一覧 | こちら |

| 記帳の際に表記される名義 | ゆうちょ銀行:ACサービス自払 ゆちょ銀行以外:SMBC(ACサービス) |

| メリット | ・手数料がかからない ・口座振替の申込みが済むと、その後は自動的に返済が完了する ・返済期日を気にする心配がない |

| デメリット | ・6日以外の返済日を選択できない ・残高が足りなくても再引落しは行われない(インターネットや振込、ATMなどで返済が必要になる) ・残高不足に気づかなかった場合、延滞になってしまう ・口座振替で追加返済や一括返済はできない |

①マイページにログイン

②「口座振替(自動引落し)の申込みをクリック

③金融機関口座の登録

④画面に引落し対象の金融機関口座が表示されていることを確認

⑤表示内容を確認し、「金融機関サイトへ」をクリック

⑥金融機関サイト上で手続きを行う

⑦「収納企業に戻る」or「収納企業へ通知」を選択

⑧完了画面が表示されたら、手続き完了

アコムの月々の返済額

アコムは定率リボルビング方式を採用しているため、月々の返済金額を知りたい場合は、以下の公式に当てはめて計算しましょう。(1,000円未満の端数は切り上げとなります)

契約極度額が高いと一定の割合が少なくなる為、同じ金額を借りていても、契約極度額が高い方が返済負担は軽くなります。

<契約極度額に応じた一定の割合>

| 契約極度額 | 一定の割合 |

| 30万円以下 | 借入金額の4.2% |

| 30万円超~100万円以下 | 借入金額の3.0% |

| 100万円超~ | 借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% |

<計算例①>

| 契約極度額 | 30万円 |

| 借入残高 | 10万円 |

| 一定の割合 | 4.2% |

| 計算式 | 10万円(借入残高)×4.2%(一定の割合)=4,200 |

| 返済金額 | 5,000円(端数は切り上げ) |

<計算例②>

| 契約極度額 | 50万円 |

| 借入残高 | 10万円 |

| 一定の割合 | 3.0% |

| 計算式 | 10万円(借入残高)×3.0%(一定の割合)=3,000 |

| 返済金額 | 3,000円 |

ただし契約後に次回の返済金額を知りたい場合は、自分で計算しなくてもマイページの「次回のご返済」から確認できます。

「次回のご返済」に書かれている金額よりも多く返済することもできるので、余裕がある時は多めにアコムに返済していくといいでしょう。

多めに返済していくと、支払う利息を減らし、完済も早めることができます。

アコムの最低返済額は?

最低返済額は、契約極度額や返済期間、返済回数、借入金額、設定金利、「35日ごとの返済」か「毎月指定日の返済」か、などによって変わってくるので一概には言えません。

しかし一般的に初回は上限金利が設定されることがほとんどのため、ここでは、金利18.0%で3年以内に返済した場合の最低返済額をご紹介します。

アコムの返済計画を立てる際の参考にしてくださいね。

▼「35日ごと返済」・借入利率18.0%の場合

| 借入金額 | 返済期間 | 返済回数 | 最低返済額 | 返済総額 |

| 10万円 | 3年以内 | 25回 | 5,000円 | 123,709円 |

| 20万円 | 29回 | 9,000円 | 254,432円 | |

| 30万円 | 30回 | 13,000円 | 385,927円 | |

| 40万円 | 31回 | 17,000円 | 517,659円 | |

| 50万円 | 31回 | 21,000円 | 649,464円 |

▼「毎月指定日の返済」・借入利率18.0%の場合

| 借入金額 | 返済期間 | 返済回数 | 最低返済額 | 返済総額 |

| 10万円 | 3年以内 | 32回 | 4,000円 | 125,771円 |

| 20万円 | 32回 | 8,000円 | 251,562円 | |

| 30万円 | 36回 | 11,000円 | 386,965円 | |

| 40万円 | 35回 | 15,000円 | 512,448円 | |

| 50万円 | 34回 | 19,000円 | 638,078円 |

アコムへ支払う「利息の計算方法」は?

返済額の中には、元金と利息が含まれています。10万円借りた場合、元金は10万円ですが、設定される金利がどれくらいかにより、返済総額が変わってくるのです。

いくら借りて、どの金利が設定されると、どれくらいの利息が付くのか、気になりませんか?

ここでは利息の計算方法についてもご紹介します。

利息=借入残高×借入利率÷365日×利用日数

※1円未満は切り捨て

※借り入れ当日は利用日数に含まない

①借入残高1万円・利率18.0%・30日利用した場合

1万円×18.0%÷365日×30日=147円

②借入残高10万円・利率18.0%・30日利用した場合

10万円×18.0%÷365日×30日=1,479円

③借入残高50万円・利率15.0%・120日利用した場合

50万円×15.0%÷365日×120日=24,657円

借入額が多く、利用日数増えると、その分支払う利息も増えていきます。アコムを利用する場合は、総支払額がどれくらいになるかも考慮しておくことが大切です。

返済総額を抑えるためには、以下の方法があります。

・利用日数を短くする

・途中で一括返済する

アコムホームページでは返済シミュレーションも用意されているので、活用してみるといいでしょう。

契約日の翌日から30日間は利息0円!

アコムと新規契約を行った場合、契約日の翌日から30日間金利が0円になります。最初の1か月間は利息が一切かからないのです。

上記の最低返済額や返済総額は借入利率18.0%の場合のものですが、金利0円の場合は、例えば10万円借りた場合、返済総額が10万円になった時点で完済となります。

少額を借りて、1か月以内に返済できる場合は利息を一切考える必要がありませんし、総支払額も増えないので安心です。

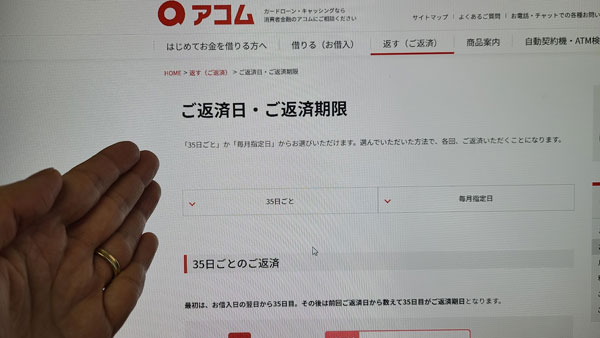

アコムの返済期日

アコムの返済期日は、以下のいずれかを選択することができます。

・毎月指定日返済

・毎月6日に口座振替返済

アコムの「35日ごと返済」を選択すると、返済期日は35日ごとにやってきますし、毎月指定日を選択すると、毎月決めた日が返済日になります。

口座振替を選択している場合の返済日は、毎月6日のみです。

| メリット | デメリット | |

| 35日ごと返済 | ・返済ペースが35日ごとなので余裕をもって返済できる ・35日待たずに早めに返済することもできる |

・返済日が毎月変わるので、忘れやすい(滞納しやすい) ・早めに返済すると、次の返済期日が早まる(返済日から35日目が返済期日になる) ・毎月指定日返済より返済ペースが遅くなる(支払う利息が増える) |

| 毎月指定日返済 | ・返済日は毎月同じなので忘れにくい ・好きな日を返済日に指定できる |

・35日ごとよりも返済間隔が早まる ・15日以上前に返済すると、追加返済扱いになってしまう |

| 毎月6日に口座振替返済 | ・返済日はあらかじめ決まっているので、忘れにくい ・残高さえあれば、返済日を気にする必要もない |

・返済日を変更できない ・残高不足だと再引落ししてもらえない |

アコムの「35日ごと返済」

借入日の翌日から35日目が初回返済日となり、その後、返済日から35日ごとに返済期日がやってくる方式です。返済途中で追加借り入れをしても、返済期日は変わりません。

| 初回返済日 | 初回借入日の翌日から35日目 |

| 2回目以降の返済日 | 前回の返済日から数えて35日目 |

| 前倒しでの返済 | 可能 |

| 期日前に追加借り入れをした場合 | 期日は延長されない |

35日以内であれば前倒しでの返済も可能ですが、そうするとどんどん返済期日が早まっていきます。その後の返済計画もしっかり立てていくことが大切です。

例)初回借入日が1月1日の場合

| 35日ごとに返済した場合 | 15日ごとに返済した場合 | |

| 初回返済日 | 2月5日 | 1月16日 |

| 2回目の返済日 | 3月11日 | 1月31日(1月16日から15日目) 2月20日(1月16日から35日目) |

35日ごとなので、返済スピードはゆっくりですね。余裕をもって返済していきたい方にはピッタリです。ただ、約30日ごとにやってくる毎月指定日返済よりも返済ペースが遅くなるため、支払う利息が多くなります。

10万円×18.0%÷365日×35日=1,726円

例2)借入額10万円・金利18.0%・30日後に返済(毎月指定日返済)の場合の利息

10万円×18.0%÷365日×30日=1,479円

アコムへ支払う利息を減らしたい場合は、前倒しでの返済も可能なので、35日よりも早めに返済したり、多めに追加返済したりしていくといいでしょう。

アコムの「毎月1回払い返済」

アコムの「毎月1回払い返済」は、好きな日を返済日に指定する方法です。

指定した日がアコムへの返済期日となるため、給料日などに合わせて指定しておくと返済を継続しやすいですね。

早めに入金しても返済日が変わらないので、うっかり返済日を忘れてしまいそうな方は毎月指定日返済の方が安心でしょう。

ただし、期日前であればいつでも入金は可能ですが、15日以上前に入金すると前回返済分の追加入金扱いとなり、別途、その月の約定返済分を入金する必要が出てくるので注意しましょう。

| 返済期日 | 毎月指定日(契約日に決めた日) |

| 毎月指定日が休業日の場合 | 翌営業日が指定日になる |

| 入金可能日 | 前回返済期日から16日目以降~次の返済期日まで |

| 15日以上前に入金した場合 | 前回返済の追加入金扱い |

| 期日前に追加借り入れをした場合 | 返済期日更新なし |

口座振替は毎月6日のみ

アコムの返済方法を口座振替にした場合は、「35日ごと返済」も「毎月指定日返済」も選ぶことができません。

必ず毎月6日(金融機関休業日は翌営業日)に自動的に引き落としとなります。返済日を選びたい場合は、口座振替以外の返済方法を選択する必要があります。

アコムの返済期日は変更できる

アコムの返済期日は契約日に決めるのですが、その後利用してから返済期日を変更することも可能です。

<返済期日の変更方法>

| 変更前 | 変更後 |

| ・35日ごと返済 ・6日に口座振替 |

毎月指定日返済 |

| ・毎月指定日返済 ・6日に口座振替 |

35日ごと返済 |

| ・35日ごと返済 ・毎月指定日返済 |

6日に口座振替返済 |

返済期日を変更したい場合は、電話かアコムの自動契約機(むじんくん)で手続きを行いましょう。ただし、返済する場合は、返済日当日までの利息清算が必要になります。

<返済日の変更方法>

| 変更方法 | 受付時間 |

| 電話(アコム総合カードローンデスク) | 平日9時~18時 |

| 自動契約機(むじんくん) | 毎日9時~21時 (年末年始は除く) |

アコム 追加返済・一括返済も自由にできる

アコムなら、余裕があるときには、約定返済額以上の返済(追加返済)もできますし、借入残高を全額一括で返済することも可能です。

追加返済や一括返済を行うと、支払う予定の利息を省くことができるのでお得です。

アコムの追加返済の方法

アコムに追加返済をしたい場合は、約定返済をする際に、以下の方法で最低返済額以上の入金をするだけです。

・アコムATM

・提携ATM

・スマホATM(セブン銀行ATMからカードレスで入金)

・振込み

口座振替で追加返済はできない(自動的に引き落とされるのは約定返済額だけ)ので、約定返済額以上の返済をしたい場合は、口座振替以外の方法で入金しましょう。

一括返済の方法

①借入残高の確認

②借入残高全額入金

③端数がある場合は、端数の入金or無利息残高として残しておく

アコムに一括返済をしたい場合は、まず以下の方法で借入残高がいくらなのかを確認しましょう。

・マイページにログイン

・アコム公式アプリ「myac」

・アコムプッシュホンサービス24(0120-134-567)

・ATMの利用明細

借入残高に応じて、毎日利息が付いていくため、必ず返済日当日の残高を確認しておくことが大切です。

ATMの利用明細で確認もできますが、前回返済した際の利用明細の金額は、返済日当日までの利息額が含まれていないので注意しましょう。

その日支払うべき残高がわかったら、以下の方法で借入残高全額を返済しましょう。返済方法によっては手数料がかかるので注意が必要です。(口座振替での一括返済はできません)

<一括返済の方法・手数料>

| 一括返済の方法 | 手数料 | 返済単位 |

| インターネット返済 | 無料 | 1円単位 |

| アコムATM返済 | 無料 | 1,000円単位 |

| 提携ATM返済 | 有料 (ATM利用手数料がかかる) |

1,000円単位 |

| 振込み返済 | 有料(振込み手数料がかかる) | 1円単位 |

一括返済を行った後でも、解約手続きを行わなければ契約はそのまま残っているので、また必要になった場合はいつでも契約極度額の範囲内で借入が可能です。

残高0円のまま契約を残しておいても、年会費や手数料も一切かかりません。

| 一括返済後の契約 | 解約手続きをしなければ契約は残ったまま |

| 一括返済後の手数料・年会費 | 無料 |

| 一括返済を行える日 | いつでもOK(返済期日以外でもOK) |

| 無利息期間中の一括返済 | 無利息期間は残ったまま(追加借り入れをしても、30日以内であれば無利息になる) |

一括返済後の端数はどうなる?「無利息残高」とは?

ATMでは1,000円未満の入金ができません。その為、ATMから一括返済しようとすると1,000円未満の端数が残ってしまうことがあります。

1,000円未満の端数は「無利息残高」扱いとなります。

「無利息残高扱い」になると、残高に対して利息や手数料も付きませんし、支払期限も設定されません。返済期日が来ないので、そのままにしていても延滞にはなりませんし、残高が増えていく心配もないのです。

ただし解約したい場合は端数まで入金する必要がありますし、端数が残っていることで、他社の借入申込時に「アコム借入中」と判断されて審査結果に影響を及ぼす可能性もあります。

確実に0円にしたい場合は、インターネット返済か振込返済で端数を支払いましょう。

もしくは、ATMから多めに入金してしまう方法もあります。例えば借入残高が4千円と数百円だった場合、ATMから5,000円入金してしまうのです。多めに入金すると残高がマイナス表示になります。

マイナス表示分は、次回利用した際の利息分から相殺されますし、解約するときは必ず返金されるので安心です。

| 1,000円未満の端数が残った場合 | 「無利息残高」扱いとなる |

| 「無利息残高」扱いとは | ・利息、手数料がつかない ・支払期限が設定されない |

| 端数まで全額入金する方法 | ・インターネット返済 ・振込み返済 ・ATMから多めに入金して、後から端数を返してもらう |

| 残高マイナス表示とは | 借入残高より多く入金した場合に表示される |

| マイナス表示分はどうなる? | ・次回利用時に利息分から相殺 ・解約時に返金 |

一括返済後「完済証明書」はもらえる?

一括返済を行った後、完済の証明書が必要な場合は、アコム総合カードローンデスクへ電話をかけましょう。

「完済証明書」というものは発行していませんが、その代わり希望の証明基準日時点での口座残高を証明する「残高証明書」を発行してもらえます。全額を一括返済した場合は、残高0円の証明書となるため、完済証明書としても活用できるでしょう。

| 残高証明書の発行依頼 | アコム総合カードローンデスクへ電話 (0120-629-215、受付時間:平日9時~18時) |

| 残高証明書の受取方法 | 郵送 |

| 残高証明書の発行手数料 | 無料 |

一括返済の注意点とは?

一括返済をする際は、以下の点に注意しましょう。

・一括返済をしても、契約は残っている

・解約する際には、一括返済をした後で解約手続きも必要

・「前回の返済後の残高」ではなく、「返済当日の利息を含んだ残高」を確認する必要がある

・端数が残ると無利息残高扱いにはなるが、無利息残高があると解約できない

・入金方法によってはATM手数料や振込手数料がかかる

一括返済をするのに一番お勧めの方法は「インターネット返済」です。手数料もかかりませんし、1円単位から入金可能なので、端数までしっかり返済できるからです。

ATMや振込で一括返済を行う際は、以下の点にも注意しましょう。

・提携ATMから一括返済する場合、別途ATM利用手数料(110円~220円)がかかる

・ATMから一括返済する場合、端数の入金ができない

<振込で一括返済する場合の注意点>

・別途振込手数料がかかる

・振り込む時間帯によっては翌営業日扱いとなる

・翌営業日扱いとなった場合、支払うべき利息額が1日分増えてしまうので、端数が残ってしまうことがある

一括返済後、解約する方法

一括返済を行い、契約も全て解除したい場合は、解約手続きが必要になります。

ただし一度解約してしまうと、「また借りたい」と思った時、再度申込み・必要書類の提出・審査・契約などの手続きを行わなければなりません。

さらに、1度アコムの審査に通った経験があったとしても、次の審査も同じように通過できるとは限りません。その時の申し込み状況によっては審査落ちとなることも考えられるので、解約する際は今後使う予定がないかをしっかり考えた上で行うことが大切です。

ただ、今後住宅ローンや車のローンを組む予定がある場合は、カードローン契約が審査に影響することも考えられるため、解約しておいた方が安全でしょう。

解約方法は2種類です。

・「アコム総合カードローンデスク」へ電話をかけて、解約手続きを行う

| 受付時間 | |

| アコム自動契約機(むじんくん) | 毎日9時~21時 |

| アコム総合カードローンデスク 電話番号:0120-629-215 |

平日の9時~18時 |

解約手続きを行う際は、借入残高を0円にしなければならないので、インターネットや振込で端数までしっかり入金し、0円にしておきましょう。

もしくはATMから多めに入金し、解約時に多すぎた分を返金してもらうという方法もあります。

アコムの返済に関するQ&A

アコムの返済に関する疑問を解消するため、アコムに電話をかけて質問をしてみました。その際の質問と回答をまとめます。

※その他の一般的な質問に対する回答は、アコムホームページの「よくある質問」から確認できます。

一括返済や追加返済は手数料が必要?

いいえ、一括返済や追加返済のためのお手数料はいただいておりません。ただ、提携のATMやお振込でご返済される場合は、ATM利用手数料やお振込手数料が必要になるのでご注意ください。

お手数料が気になる場合は、アコムATMでのご返済やインターネット返済をおすすめいたします。

アコムに一括返済をしたら完済証明書を発行してもらえるの?

その時点での残高を証明する残高証明書(無料)を発行することができます。ご希望の際はお申し付けください。

ただ、ATMから一括返済を行うと、1,000円未満の金額が無利息残高として残ってしまいます。その際は一括返済をした場合でも、残高0円ではなく端数の〇○○円と記載させていただきます。

もし完全に0円にしたいということでしたら、インターネットやお振込で一括返済を行ってください。

無利息残高とは?

一括でご返済された後に残った1,000円未満の金額のことを指します。無利息残高につきましてはご返済期日もございませんし、お利息も付かないのですぐにお返しいただかなくても大丈夫です。

約定返済が5,000円でコンビニATMや振込で返済する場合、手数料分を上乗せして入金をしないと延滞になる?

いいえ、約定返済分のご入金を頂ければ、延滞にはなりません。ただ、5,000円ご入金されたとしても、提携ATMだと110円のお手数料がかかってしまいますので、110円を差し引いた4,890円のご返済を頂いたことになってしまいます。

お振込につきましても同じです。5,000円からお振込手数料を差し引いた金額が元金に充当されます。

延滞のご心配はありませんが、お手数料のかからない方法でご返済いただいた場合に比べると、元金の減り方が少なくなってしまいますので、可能でしたら、アコムATM等お手数料のかからない方法でご返済いただければと思います。

口座振替で残高不足だった場合どうなるの?

お引落しできません。再引落しも行っていませんので、インターネットやお振込み、もしくはアコムATM、提携ATMなどから早急にご入金ください。

1日でも遅れますと、遅延損害金がかかってしまいますので、なるべくお早めにご入金いただければと思います。

アコムに返済できない!どうすれば良いですか?

アコムに返済できない時は、その理由別に対処法が異なります。

| 入金できない理由 | 対応策 | 対処法 |

| <うっかり忘れ> ・残高不足で引き落としされなかった ・返済期日までに入金し忘れてしまった |

マイページで、支払い約束日を登録 | 以下の方法で、早急に入金 ・インターネット ・ATM ・振込 |

| <お金がない> ・期日までにお金を用意できない |

アコム総合カードローンデスクへ電話相談 | ・期日変更 ・返済額の減額 など |

⇒アコムで延滞したら?支払いが遅れそうな時・遅延した時の対処法

「うっかり忘れ」でアコムへの返済が遅れたときの対処法

「うっかり忘れ」の場合は、マイページの「お知らせ」に「次回お支払期日に関するお知らせ」が届いています。

そこで支払い約束日を登録し、約束日までに以下の方法により約定返済額を入金しましょう。

・インターネット返済

・ATM返済

・振込返済

口座振替返済を選択していても再度引き落としはされないので、上記の方法で早急に入金する必要があります。

今後もうっかり忘れが心配な場合は、スマホアプリからプッシュ通知の設定をしておくといいでしょう。支払日の3日前(土日・祝日を除く3営業日前)と支払日当日にプッシュ通知でお知らせしてもらえます。

「お金が用意できない」ので、返済が遅れたときの対処法

「お金がない」「返済額を用意できない」という場合は、すぐにアコム総合カードローンデスク(0120-529-215、受付時間:平日9時~18時)へ電話をかけて相談しましょう。

状況に合わせて以下のような変更方法を提案してもらえます。

・返済期日の延長

・一時的な返済額の減額

1か月程度の猶予が欲しい場合は、最大30日までであれば期日を延長してくれる場合があります。

必ず30日の延長ができるというわけではありませんし、30日以上の延長が絶対にできないというわけではなく、あくまでも相談内容次第ですので、まずは誠意をもって「返済したい」という意思を伝えることが大切です。

今回の返済が難しく、今後も継続的に支払いが厳しくなりそうという場合は、返済額の減額をお願いする方法もあります。

お願いすると、一時的に利息のみの支払いとしてくれることがあります。利息だけであれば少額なので返済しやすくなりますね。ただし元金はそのまま据え置かれた状態になるので、いつまで支払っても完済することができません。

なるべく早い段階でお金を準備し、完済を目指しましょう。

返済が遅れたときのデメリット

返済期日を過ぎてしまうと、デメリットが3つあります。

・遅延損害金がかかる

・新規借り入れの停止

・個人信用情報に登録され新たなローン審査に悪影響

返済が1日でも遅れると、通常利息の他に、遅延損害金も支払わければなりません。遅延損害金は毎日増えていくため、返済が遅れれば遅れるほど返済額はどんどん膨れ上がっていきます。そのため、なるべく早い段階での対処が必要です。

<遅延損害金について>

| 遅延損害金 | 年率20.0% |

| 遅延損害金の計算方法 | 借入残高×遅延損害金年率(20.0%)÷365日×経過日数 |

| 計算例 (借入残高10万円で、5日経過した場合) |

10万円×20.0%÷365日×5日=273円 遅延損害金:273円 |

また、延滞中はアコムでの新たな借入もできない状況になります。冠婚葬祭など、突然の出費にも対応できなくなってしまうので困りますね。

さらに延滞が続くと、個人信用情報にも延滞情報が登録されてしまいます。こうなると、また別の会社に新規借り入れ申込みをしようと思っても、審査に通過できなくなってしまいます。

「今後も継続してアコムを利用していきたい」「車のローンや住宅ローンを組む予定がある」「他社への申込も検討している」などという場合は、返済を遅れないように注意しましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。