アコムの解約方法と解約証明書(完済証明書)の発行方法

アコムは年会費無料なので、解約(退会)せずに契約を継続している人もいますし、契約を忘れてしまっている方もいますが、アコムの社内と、信用情報機関にはバッチリ契約情報が残っています。

アコムへ完済していたとしても、この契約情報がのちの人生に影響してくることもあります。

ここでは、アコムの解約方法(退会方法)、解約するメリット・デメリット、解約証明書(完済証明書)の発行方法、アコムを解約した方がよい人の特徴などを解説していきます。

アコムを解約する条件

アコムを解約したいと思っても、もしかしたらすぐにはできないかもしれません。

なぜかというと、アコムを解約するには借り入れ残高を完全にゼロにしないといけないから。

完済と解約、どちらも同じように感じられるかもしれませんが、実はまったく違うことなのです。

▼完済と解約はどう違うの?

| 完済とは? | 解約とは? |

| ・返済が不要になった状態 ・無利息残高があってもOK ・アコムとの契約は継続しているため、いつでも追加融資、再融資が可能 ・アコムに完済連絡は不要 |

・アコムとの契約そのものを解消すること ・再度融資を受けたい場合は、再審査・再契約が必要 ・解約したい場合はアコムに連絡をする必要がある |

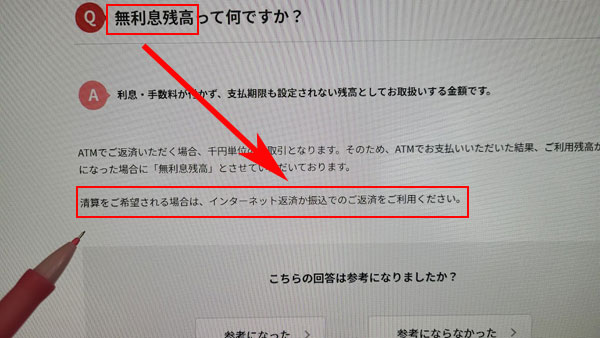

完済は、アコムの解約手続きをするために必須の流れとなるのですが、ここで注意が必要なのが「無利息残高」です。

アコムでは1,000円未満の借り入れは利息が発生しない借り入れとしていて、この利息がつかない端数の借り入れ残高のことを「無利息残高」と呼んでいます。

例えば最終返済時の借り入れ残高が2,600円で、ATMからの返済だったため端数の返済ができず、2,000円を返済したとします。

借り入れ残高として600円残ってしまうのですが、この端数には利息がかからず無利息残高として扱われることになります。

無利息残高は何年放置しておいても利息がかかることはないのですが、借入金であることに違いないため、アコムを解約したい場合はこの無利息残高も返済して借り入れ金額を完全にゼロにしなければいけないのです。

アコムの無利息残高を完済する方法は?

1,000円未満の端数をアコムに返済する方法(無利息残高を完済する方法)は以下の2種類です。

・銀行振込

いちばん手軽なの無利息残高の返済方法は、インターネット返済になります。

返済手数料がかかりませんし、24時間いつでもアコムに無利息残高を返済できます。

普段はATMからアコムに返済しているという人でも、最終返済時にインターネット返済・銀行振込で完済しておけば、無利息残高返済の手間が省けますよ。

銀行振込でアコムに返済する場合は金融機関ごとに設定してある振込手数料がかかってしまいます。

返済額以上の手数料がかかってしまうことがあるかもしれませんが、インターネット返済ができない場合は振込でアコムに返済することになるでしょう。

⇒アコムの返済方法・月々返済額・返済日(引き落とし日)は?一括返済も可能?

返還金がある場合はどうなるの?

借り入れ残高が2,600円で、ATMからアコムに3,000円を入金したとします。

この場合、アコムに400円多く返済することになり、マイナス残高が発生することになります。

この400円はアコムに連絡をすることで口座振込で返金してもらえます。

新規借り入れの際に相殺してもらうこともできるのですが、アコムの解約を希望するなら返金してもらいましょう。

アコムの解約方法

アコムへきっちり完済できたら、いよいよ解約手続きです。

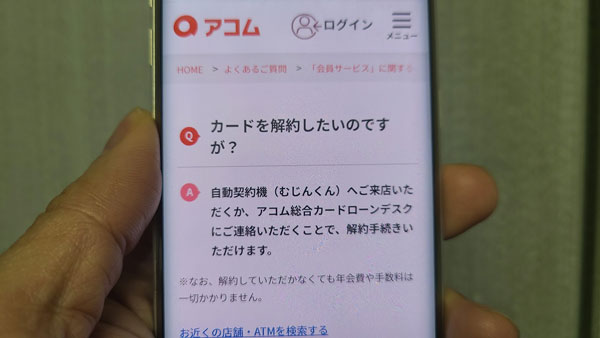

アコムの解約方法は2種類用意されています。

・電話で解約

・自動契約機(むじんくん)で解約

電話でアコムを解約する流れ

アコムの電話での解約は受付時間が平日9:00〜18:00に限られますが、どこにも行かずに手続きができるので、いちばん手軽な解約方法になります。

アコムスタッフに会員情報などを聞かれますので、お手元にローンカードを用意してから電話すると良いでしょう。

手順2:オペレーターに解約したいことを伝えます。

手順3:カード番号の確認があるので、ローンカードに記載されているカード番号を伝えます。

手順4:氏名、生年月日などの確認がありますので回答します。ローンカード処分方法の案内もありますので、しっかり確認しましょう。

手順5:解約証明書の発行をお願いしましょう。(任意です)

自動契約機(むじんくん)でアコムを解約する流れ

全国に設置してある自動契約機(むじんくん)でも、アコムの解約手続きができます。

自動契約機(むじんくん)は土日祝日も21時まで営業しているので、どうしても平日に電話で解約するのが難しいときの解約方法となるでしょう。

手順2:自動契約機のタッチパネルを操作して、「お問い合わせ、ご相談」ボタンを押します。

手順3:備え付けの電話で、オペレーターに解約したいことを伝えます。

手順4:アコム総合カードローンデスクに電話がつながるので、電話解約と同じように案内に従って手続きを進めます。

自動契約機(むじんくん)はどちらかというと、申し込み・契約・ローンカード発行などのアコム新規申込者向けの設備なので、機械のタッチパネルで解約をすることはできません。

結局は室内に備え付けてある電話からアコム総合カードローンデスクに電話をかけて、スタッフさんと会話しながら解約手続きを進めることになります。

来店してまで解約するメリットはありませんので、どうしても電話解約ができない時の選択肢となるでしょう。

アコムを解約するのにおすすめの方法は?

いちばんオススメのアコムの解約方法は「電話」です。

解約手続きは電話1本でできるので、アコムの自動契約機(むじんくん)や有人店舗に来店するメリットがありません。

電話が混雑している時間帯は多少待つことがあるかもしれませんが、電話が繋がれば数分でアコムの解約手続きが完了しますので、会社のお昼休みの時間帯でも手続き可能ですよ。

アコムを解約するメリット

アコムの解約方法はわかったものの、自分にとって解約するメリットはなんなのか、また契約を維持することのメリットはなんなのかイマイチわからない・・・という人もいると思います。

アコムを解約するメリット・デメリットを確認して、本当に解約すべきかどうか考えてみましょう。

メリット1:借金生活から卒業できる

アコムの契約を解約するとても大きなメリットが、気軽にお金を借りられなくなることで借金生活から嫌でも抜け出せるということ。

半強制的ではありますが、解約してしまうとどんなにお金が必要になっても再び借り入れをするには、再度申し込みをして、審査を受けて、契約手続きを行なって、ローンカードを発行するという手続きが必要になります。

アコムの再審査でも最短20分審査が可能なので、ものすごく大変な手続きというわけではないのですが、以前の利用で延滞したことがあるなど、利用方法が悪いと審査に通過できないこともあります。

過去にアコムのお世話になっていたからといって、必ず再審査にも通過できるとは限りませんし、同じだけの限度額をもらえる保証もありません。

「もう借金の返済に苦しむのは嫌だ!」と強く思うのであれば、アコムを解約して良かったと感じると思いますよ。

メリット2:他のローン審査に通過しやすくなる(信用情報にアコム解約の情報が掲載)

アコムでお金を借りる理由は様々ですが、自分の収入だけで生活ができずに借りる必要があったというのは、銀行などの金融機関からするとプラスになることではありません。

むしろ、消費者金融からの借り入れはお金の管理ができない人という非常にネガティブな印象を持たれてしまいます。

そのため、消費者金融でお金を借りている人や、完済しているけど契約が残っている状態の人などは、ローン審査に申し込んだ時に審査に通過できないことがあるんです。

完済してれば問題ないのでは?と思われるかもしれませんが、そうとは限りません。

例えば100万円の借り入れ枠がある人が、住宅ローン審査に申し込んだとします。

銀行はこの人の信用情報を必ず確認するので、その際に100万円の借り入れ枠があることがわかることになるのですが、銀行は「この人は100万円の借り入れ枠を残してるけど、住宅ローンを組んだ後にまたアコムからお金を借りるつもりなのかな?住宅ローンの返済は大丈夫なのかな?」と不安に感じることになるので、実際にお金を借りていなくても審査に落とすこともあるんです。

厳しい金融機関になると、借り入れ枠があるだけで、実際にはお金を借りていなくてもお金を借りている状態とみなして審査をすることもあるくらいです。

借り入れ枠が100万円あると、借り入れ残高は0円でも100万円借り入れ中として審査をするのです。

アコムを解約するとその情報はCICやJICCなどの信用情報機関に掲載されます。

アコムを利用していた履歴は、解約しても「解約から最長5年間」信用情報に記録が残りますが、延滞などの事故を起こさずに「解約済み」であればそう大きな問題にはなりません。

自分にとってはお金のピンチを救ってくれたアコムの「契約」も、思わぬところでマイナスの結果を産むことがありますので、ぜひ頭に入れておいてくださいね。

アコムを解約するデメリット

アコムを解約するメリットを知ってしまうと、なるべく早く解約した方が良いように思えてきますが、これはあくまでも一般論です。

アコムの解約にはひとつだけデメリットもあり、状況によっては解約しない方が良いこともあるんです。

急にお金が必要になった時に不安がある

アコムを解約する唯一のデメリットは、急にお金が必要になった時に大きな不安があるということです。

「そんなこと?」と思われるかもしれませんが、とても大事なことなんですよ。

アコムを完済した時に、もう借り入れが一切必要ないくらい金銭的余裕があれば速やかに解約した方が良いでしょう。

しかし、生活費を削って頑張って完済した場合などは、とりあえず借金はなくなったけど生活を再建するまでにはまだ経済的に非常に厳しいということもよくあります。

こういったときに無理してアコムを解約してしまうと、生活が立ち行かなくなることも考えられます。

早まって解約してしまって、再審査を受けても通過できなかった場合に、「うちならすぐにお金を貸せますよ」と親切な言葉をかけてくれた業者がヤミ金だったということがあるかもしれません。

安易にお金を借りることは決しておすすめしませんが、「とりあえずアコムを完済できたけど、来月の家賃が払えるか不安・・・」といった場合は、お給料日の数日前に本当に必要な金額だけを借りて、お給料日が来たらすぐに返済すれば支払う利息も最小限です。

こういった使い方ができるくらい自制心が強い方でしたら、焦って解約する必要はありません。

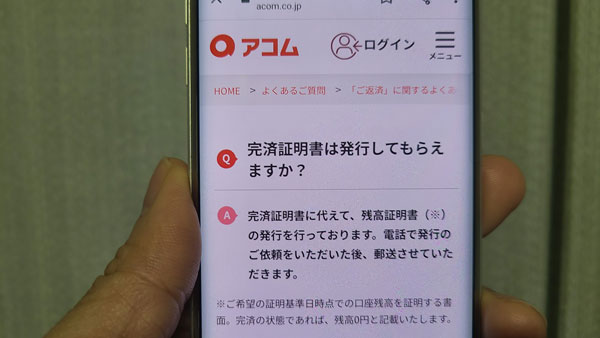

アコムの「解約証明書(完済証明書)」について

アコムを解約する際に解約証明書(完済証明書)を発行するかどうか聞かれることがあります。

自分から解約証明書(完済証明書)の発行をお願いしてももちろんOKで、その場合はアコム総合カードローンデスク(0120-629-215)も電話して手続きを行ってください。

解約証明書はその名の通りアコムとの契約を解消したことを証明できる書類です。

アコムとの契約は完済しないと解約できないので、完済したことの証明にもなります。

解約証明書があっても普段は使うことはないのですが、銀行の目的ローンや住宅ローンなど、別のローンを組む時に必要になることがあると言われています。

特に住宅ローンは35年かけて返済することも珍しくない超大型ローンになるので、金融機関も非常にシビアに審査を行います。

このローン審査の際に解約証明書(完済証明書)を提出を求められることがあるのです。

アコムを解約したことは信用情報でわかるのでは?

アコムを解約したら信用情報機関にその旨が記載されることになりますので、その解約の記録を見れば解約証明書は不要なのでは?とも思えてきます。

しかし、解約手続きを行なった記録が信用情報に反映されるまでには時間がかかることがあり、解約した直後は信用情報上はまだ契約が維持されていることになっているんです。

筆者も自分の信用情報を開示請求して確認したことがあるのですが、実際の利用歴と照らし合わせると最大で2ヶ月遅れくらいで情報が反映されていると感じました。

タイムラグは利用状況や金融機関によっても違いがあると思いますが、「本当に解約済みである」ということを証明できる解約証明書書類は持っておいて損することはありませんよ。

注意!解約証明書は郵送になる

アコムの解約証明書はぜひ取得しておくべき書類になるのですが、解約証明書の受け取り方法は郵送になります。

アコムからの郵便物の封筒に「アコム」の文字はなく「ACサービスセンター」の名称で送られてくるので、家族が受け取ってもすぐにアコムからの郵便物とはわからないと思います。

ただ、郵便物はアコムを利用していたことが家族バレする大きな原因になることも頭に入れておいてください。

アコムを解約した方が良いのはこんな人(まとめ)

アコムの解約方法や解約のメリット・デメリットなどを見てきましたが、最後にアコムとの契約を解約した方が良い人をまとめます。

アコムを解約した方が良いのは、

・お金に対して自分に甘い

・住宅ローンを検討している方

など、契約を継続してしまうと、たいした理由がなくてもまた借りてしまいそうな人や、住宅ローンなどを検討している人です。

また、

・解約しないとまたつい簡単な理由でお金を借りてしまいそうで不安

など、借金そのものと決別したい、借金生活に戻りにくい状況を作りたいと真剣に考えているならアコムを解約しましょう。

それから、

という感じの方も、アコムの解約をおすすめします。

アコムの契約には年会費や手数料がかからないので、借金グセがないのであれば契約を維持しても良いかもしれませんが、いずれはきちんと卒業しなければいけません。

すでにお財布に余裕ができてきたのであれば、アコムの利用歴をなるべく早く信用情報から削除するためにも(最長5年かかります)、速やかに解約することをおすすめします。

「次のお給料が入ったらかなり生活が安定する」といった状況であれば、そのお給料日まではアコムの契約を継続していても良いと思います。

いざという時に頼れるアコムのカードローンを解約することに不安を感じる方もいるかもしれませんが、延滞せずに返済していたのであれば、再申し込み時の審査難易度はそう高くはありません。

基本的には完済したら解約した方が自分の将来のためにも良いことですが、しっかり検討して、現状に合った方法を選択してください。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。