アコムで借りると住宅ローンの審査に影響がある?

マイホームを購入したいと思い立った時に、何千万円もの現金の用意がある人はごく少数で、非常に多くの人が銀行などの住宅ローンを利用して不動産を購入することになります。

しかし、本当に気に入った家が見つかった時に、過去にアコムやその他の消費者金融でお金を借りていたことが原因で借りられない・・・なんてことがあったら困りますよね。

ここでは、アコムの借り入れと住宅ローンについて徹底的に解説します。

今はまだマイホームについて考えられないけど、いつかは自分の家を持ちたいという方もぜひご覧になってみてくださいね。

住宅ローン審査はどのように行われるの?

住宅ローンは人生の中でもいちばんと言っても良いくらい高額な個人向け融資になるため、銀行も非常に慎重に審査を行うことになります。

住宅ローンを利用したいと思っても、いきなり銀行にローン本審査を申し込むことはできません。

住宅ローン審査には、必ず「事前審査(仮審査)」と「本審査」があり、事前審査に通過しないと本審査に進むことはできないのです。

事前審査は比較的簡単に申し込みをすることができます。

近年は多くの銀行がインターネット上で事前審査受付を行なっていますし、利用する不動産会社を通して複数の金融機関にまとめて申し込みをすることもできます。

ご自身の収入はもちろん、アコムなど消費者金融からの借り入れや、自動車ローンなど、他のローンの借入状況も必ず審査時にチェックされます。

その事前審査の結果がでると、希望額を借りられる可能性があるかどうかだけでなく、借りられる金額と金利(店頭金利からの優遇金利)もわかります。

夫婦ペアローンで借りるなら、持分にも関わってくる借り入れ割合などもはっきりさせることができますし、どういった団信を利用するのか、火災保険はどうするのかなどこれから検討しなければいけないこともわかってきますよ。

ネットから申し込む事前審査であれば必要書類も不要であることが多く、購入したい物件が決まっていなくても自分の収入や条件で借りられるおおよその金額を知ることができます。

ネットでいろんな物件を探していると、「この金額なら借りられるかな?」とか「この金額になると頭金がないと無理だろうなー」など、不安なことも多いと思いますが、事前審査を行なって自分が借りられる金額の目安がわかってくると購入可能な不動産の価格帯もわかって予算の見直しもできます。

事前審査は住宅ローンを検討する際の重要なステップになりますし、まずはここをクリアしなければ住宅ローンが組めないのでマイホームを購入することもできないのです。

アコムから借入がある人や、アコムに完済ずみでも契約を解約していない方は、住宅ローンの審査に悪い影響を与えてしまうのでしょうか?

アコムの借り入れは住宅ローン審査に影響します

結論から言ってしまうと、アコムをはじめ消費者金融からの借り入れは住宅ローン審査に影響します。

そのため、近い将来に住宅ローンを組んで不動産を購入したいと思っているなら、アコムからの借り入れは少し待って、どうしても必要なら住宅ローン審査通過後に借りることをおすすめします。

ただし、アコムからお金を借りたことが必ず悪い結果になるのかというと、そうではありません。

どんな借り方が住宅ローンに悪影響を及ぼすのか、順番に見ていきましょう。

1.アコムからの借り入れは住宅ローン返済比率に影響する

住宅ローンの借り入れ可能額や毎月の返済額を計算するときに必ず出てくるのが「返済比率」です。

金融機関に住宅ローンの相談をすると「こちらの年収で借りられる金額は○○円くらいまでだと思いますよ」と具体的な金額を言われることがあるのですが、これは担当者の勘や経験で言っているのではなく、きちんと計算をした上で伝えてくれているんです。

住宅ローンにおける返済比率は、「年収に占める年間返済額の割合」になり、「年間のローン返済額 ÷ 年収」で計算することができます。

一般的には、この返済比率は30%~35%程度が基準になり、基準を超えていると、住宅ローンの審査通過そのものが難しくなります。

フラット35は返済比率の基準が一律になっている

また、フラット35では返済比率の基準が年収によって明確に決まっています。

どの金融機関から借りる場合でも、フラット35であれば以下の基準で計算されることになります。

▼フラット35の返済比率

| 年収 | 400万円未満 | 400万円以上 |

| 返済比率の基準 | 30%まで | 35%まで |

返済比率は返済負担率にもなる

住宅ローンは借入額が大きいため、返済比率が5%変わるだけでも毎月の返済額は変わってくるんですよ。

例えば、年収400万円の場合の毎月の返済額を返済比率から計算すると以下のようになります。

| 返済比率の基準 | 年間返済額 | 毎月の返済額 |

| 30% | 120万円 | 10万円 |

| 35% | 140万円 | 約11万6666円 |

一般的に、返済比率は年収が少ないほど基準が低くなります。

例えば、年収300万円未満であれば返済比率20%以下でなければ融資を行わないとか、年収600万円超えであれば返済比率40%までなら融資ができるなど、年収によっても基準額が変わるのです。

住宅ローンを検討している真っ最中のときは、どれだけ低金利で希望額を借りられるかを考えがちですが、本当に重要なことは無理なく返済ができることです。

返済負担が重くなると返済が滞るリスクが高くなってしまうことから、住宅ローンを断られてしまったり借り入れ希望額の減額を求められることになります。

「年収に占める年間返済額」にはアコムからの借り入れも含まれる

年収に占める年間返済額は、住宅ローン以外の借り入れも含めて計算します。

クレジットカードのリボ払い返済、携帯電話の端末代金分割払い、カーローン、アコムなどのカードローン返済も全て含めて、年間返済額を計算しなければなりません。

年収400万円の人の場合、返済比率30%で、アコムへの返済が毎月1万円の場合、住宅ローン返済として使える金額は10万円から9万円になってしまいます。

返済比率の計算や基準は金融機関で異なるのですが、いずれにしてもアコムから借り入れがあり毎月の返済が必要な場合は、住宅ローン返済に回せるお金が少なくなるため金融機関はそのことを慎重に判断することになります。

2.アコムをはじめ「消費者金融」から借りている人は銀行からの印象が良くない

もしあなたが知り合いから「実はアコムからもお金を借りているんだけど、お金を貸してもらえないかな」と言われたら、あまり良い印象は持たないのではないでしょうか。

大変なんだなぁと心配したとしても「消費者金融から借りてるくらいだから、お金を貸しても返済してもらえるか不安・・・」と思いませんか?

住宅ローンも借金のひとつなので、自分が人から借金を申し込まれた時に不安になることを銀行も不安に思います。

アコムからお金を借りる理由は人それぞれで、中には本当に緊急事態でお金に困ってしまいアコムから借りたことで本当に助かった人もいるでしょう。

しかし、アコムはあくまでも消費者金融です。銀行は何千万円もの高額融資を行うことになるので、消費者金融からお金を借りていることを「自分のお給料の範囲で生活ができない人」「返済に大きな不安がある人」と判断します。

アコムからお金を借りていることそのものが、住宅ローンに悪影響となることもあるのです。

自分が「こういうことをしたら審査が不利になるんじゃないかな?」と思うことは、少なくとも住宅ローンに良い影響は与えないと思っていた方が良いでしょう。

3.アコムからの借り入れで「延滞歴」がある人は住宅ローン審査を不利にする

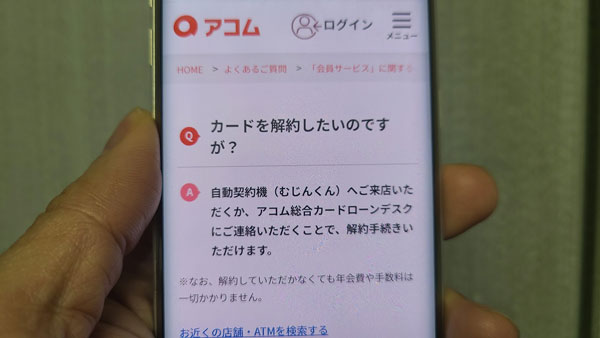

過去にアコムを利用したことがあって、すでに完済しているなら解約しておくことをおすすめします。

解約をしても「解約してから5年間」は信用情報機関に情報が残るのですが、信用情報を見ればすでに解約していることがわかるようになっているので、他に不安材料がなければ特に大きな問題にはなりません。

※念のためアコムから完済証明書を発行してもらうと良いでしょう。

ただし、現在も借り入れがあり返済義務がある場合や、過去にアコムの返済を延滞したことがある人は住宅ローン審査に通過することができません。

絶対に通過できないということではないのですが、銀行は非常に長期間の返済となる住宅ローン融資を行うことになるので、審査は厳しくなるのです。

筆者私が住宅ローン融資担当者に聞いた話では「個信(個人信用情報のこと)に1回でも延滞歴があると即審査落ちにする銀行もありますよ」とのことでした。

どれくらい延滞すると記録が残ってしまうの?

1日でも延滞をするとアコムの社内には延滞歴が残ることになります。

しかし、さすがに住宅ローン審査でもアコムに直接確認することはしませんので、「信用情報機関に延滞の記録がある」ということがマイナスになります。

信用情報に延滞の記録が確実に残るのは月をまたいで延滞したときになります。

また、1ヶ月以上の延滞ではなくても数週間の滞納など、延滞が長期化した際には記録が残ることもあります。

数日程度でしたら信用情報機関に延滞記録が残ることはありません。

4.アコムを含む金融機関からの借り入れで代位弁済・強制解約・債務整理が行われているとさらに不利になる

アコムをはじめ金融機関からの借り入れで、住宅ローン審査に影響するのは、延滞だけではありません。

例えば、次の3つに該当してしまうと「異動」という情報が信用情報機関に記録されることになります。

2.保証会社から強制解約されてしまった。

3.保証会社から一括請求された金額を支払うことができず、債務整理を行なった

この代位弁済・強制解約・債務整理は、信用情報機関に異動情報が残る代表的な行為で、異動情報がある場合は、それが何年前であっても住宅ローン審査に通ることはできないでしょう。

年収がどんなに高くても、公務員であっても異動情報があると一発でアウトとなることも全く珍しいことではないのです。

信用情報機関のネガティブな情報はいつまで残るの?

ここまでをまとめると以下のようになります。

・延滞せずに完済している場合、解約してから5年間はアコムと契約していたことが信用情報機関に記録されるが、他にマイナスの要因がなければ特に問題ではない

・延滞の記録は「契約期間中および契約終了から5年間」記録され、延滞記録があると住宅ローン審査通過は非常に厳しい

・「異動情報」があると住宅ローン審査通過が圧倒的に厳しくなる(できない)

ここまでは、アコムから借り入れがあることそのものや、延滞、異動情報などのマイナス面が住宅ローン審査に影響するという内容でした。

ここからはアコムの返済額が住宅ローン返済額、ひいては借り入れが可能かどうかの事前審査結果にも影響するという側面を確認しておきましょう。

住宅ローン審査前にアコムへの完済・解約は無理!どうすればいい?

アコムからの借り入れが住宅ローン審査に良い影響を与えることはないとわかった以上、できれば速やかに完済して解約しておきたいところですが、まだ残債があって解約は無理という時もあるでしょう。

アコムの解約・完済が無理な場合にも、できることはありますので諦めないでくださいね。

まずは正直に住宅ローン担当者に相談する

住宅ローンの事前審査を受ける方法は、大きく分けて不動産会社を介して行う方法と、自分が気になる銀行に直接申し込む方法があります。

どちらの方法で事前審査を受ける場合でも、必ず確認されるのが現在の借金の有無です。

不動産会社を介して申し込む場合は、事前審査の段階では不動産会社の担当者を通して銀行とやり取りをするのが一般的です。

この場合も、審査に通りたいからと言って嘘をついたり隠し事をせずに、正直に話してみることをおすすめします。

利用する不動産会社によって仕組みは様々ですが、構図としては、

・申込者:お金を借りたい!

・銀行:お金を借りてほしい!

・不動産会社:なるべくスムーズに住宅ローン審査を通したい!(というか早く決めてもらえるとありがたい)

と思っているので、ある意味みんなの利害が一致しているんです。

特に銀行の担当者は、融資を取り付けると自分のコミッションになることもあるので、利用者にとっていちばん有利な方法を提案してくれます。

「多分ダメだろうな」と思っていても、作戦を立てることで住宅ローン審査に通過できたという事例は意外とたくさんあるようですよ。

銀行に直接申し込みをする場合、ネット銀行のようなハードルが高めの金融機関は即アウトかもしれませんが、対面のローン相談窓口を儲けているようなところではまだ可能性があります。

ローンセンターで相談しながら申し込む場合は、担当者に借金をした理由や金額、返済状況を正直に話してみると借り入れがしやすくなる方法を提案してもらえることもあります。

このことについて、筆者が実際に銀行の担当者に「消費者金融での借り入れがある人を審査に通したい時にはどうするんですか?」と確認したところ、「作文を書いて、一生懸命アピールしますよ!」と言っていました。

作文とは「協議書」とも呼ばれるもので、担当者が融資を通すために「○○の時期にお借り入れがありますが、現在は収入も安定しており○年○月には完済予定のため、順調な返済が見込めます。」などの作文を書いて、保証会社に提出をするのです。

(銀行カードローンの審査をするのは保証会社です)

確実ではありませんが、この作文によってブラックリスト入りしている人が実際に住宅ローン審査に通過するケースもあるのだそうです。

現在も借金があることを担当者に内緒にしたところで、事前審査申込書を記入する際に必ずわかります。

ここで嘘をついても信用情報機関に照会をかければ絶対にイッパツで発覚するので、まずは素直に伝えてみることを強くおすすめします。

住宅ローンに申し込む前にアコムの限度額(利用可能額)を減らしておく

アコムの借入可能枠は増額することも可能ですし(審査があります)、減額してもらうこともできます。

借り入れ残高があっても減額してもらうことはできるので、住宅ローン事前審査申し込み前に借り入れ枠を減らしておくというのも対策のひとつです。

銀行によっては借り入れ可能枠の全てを、現在も抱えている借金とみなすこともあります。

借り入れ可能枠があるということは、いつでもお金を借りられる状態になります。

住宅ローン実施後に実際にお金を借りられてしまうと、返済比率が変わってくることになるので最初から既存の借り入れに含めておくのです。

残債を完済して解約するのは無理でも、借り入れ枠を減らしておくことも有効な手段となります。

アコムを利用していたことが住宅ローン審査に全く影響しないこともある

過去にアコムからお金を借りていたことを奥さんや旦那さんに伝えていなくて、住宅ローン審査に影響したらどうしよう・・・と不安に感じている人もいるかもしれません。

しかし、1度も延滞したことがなく、かつ解約してから5年以上経過していれば、まったく問題はありません。

アコムの利用歴と信用情報機関に掲載される記録の保有期限は以下のようになります。

| アコムの利用歴 | いつまで信用情報に残るの? |

| 現在も契約中 | 契約期間中はずっと記載されます |

| 延滞なしで完済して解約済み | 解約した日から最長5年間 |

| 完済済みで解約したけど、延滞したことがある | 契約期間中および契約終了後から最長5年間 |

| アコムから強制解約された | 契約期間中および契約終了後から最長5年間 |

| アコムの返済が不能になり代位弁済が行われた | 契約期間中および契約終了後から最長5年間 |

| アコムの返済ができずに債務整理をした | ・任意整理、特定調停、個人再生は契約期間中および契約終了後から最長5年間 ・自己破産は最長10年間 |

アコムを利用していたけど、特に延滞もしたことがなく解約済みであれば、解約から5年経過すれば履歴ごと削除されますし、延滞したことがあってもきちんと完済してすでに解約済みであれば、同じく解約から5年経過すれば記録は削除されます。

もし、信用情報に不安があったら信用情報機関に開示請求をすることで、自分自身の個人信用情報を確認することができます。

信用情報機関は、CICとJICC、全国銀行個人信用情報センターと3社あるのですが費用はそれぞれ1,000円程度で、ネット申し込もできますよ。

重要!アコムを解約したら完済証明書(残高証明書)をもらっておこう

住宅ローン審査に通過することが目的で、アコムの借り入れを完済して解約をするなら、必ず完済証明書(残高証明書)をもらっておきましょう。

完済証明書は、借り入れがない状態であることを証明する書類で、解約する際に発行してもらうことができます。

アコムでは完済証明書そのものの発行は行なっていないのですが「残高証明書」という形で、借り入れ残高がゼロであることを記載する書類を発行してもらうことができます。

なぜ完済証明書(残高証明書)があると良いのかというと、アコムに完済して本当に解約したことを証明することが難しいケースがあるからなんです。

アコムを解約すると自分の個人信用情報に解約した記録が載るのですが、実際に解約をしたことが信用情報に反映されるまでにかなり大きなタイムラグが発生することがあるんです。

解約してすぐに住宅ローン事前審査を受けてしまうと、信用情報としてはまだ契約した状態になっている危険性もあります。

完済証明書(残高証明書)が手元にあれば、少なくとも借り入れ残高がゼロであることを証明できるので、必ずもらっておいてください。

なお、完済証明書(残高証明書)を事前審査で提出する場合は、必ずコピーを提出してくださいね。

アコムの借り入れは住宅ローン審査に影響する(まとめ)

アコムの借り入れと住宅ローン審査について確認してきましたが、いかがでしたか?

今現在もアコムからお金を借りているなら、住宅ローン審査に影響することは間違いありません。

アコムからの借り入れを完済して解約してしまわないと住宅ローンの審査を通過できない可能性も高いでしょう。

契約が継続していることについて、「契約が残っていて借り入れ枠があっても、実際に借りていなければ問題ない」という意見もあるのですが、自分が本当に借りたい金融機関がどう判断するかはわからない以上、全く影響しないとは言い切れません。

実際に厳しい金融機関になると、お金を借りていなくても借り入れ枠があるだけでお金を借りているとみなすことは本当にあります(銀行担当者に確認済み)。

決して、アコムでキャッシングをした人が絶対に住宅ローンを組めないということはありませんし、解約して5年経過すればアコム利用していた記録も信用情報から消え去ります。

アコムの利用歴を自分で確認しておきたい場合は、住宅ローン申し込み前に信用情報開示請求を行ってチェックしておくと安心ですよ。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。