夜職(キャバ嬢・ホステス等)はアコムカードローンで借りられる?

「水商売の人はアコムなど消費者金融カードローンの審査に通りにくい」と聞いたことはありませんか?

確かにキャバクラ嬢、ホステス、ホストの方などは確かにカードローン審査に通りにくいのですが、お金を貸す側の金融機関の立場で考えればその理由もわかってくると思います。

ここでは、夜職(水商売)の人がアコムのカードローン審査に通るためのポイントや注意点を解説します。

審査に通りにくいと言っても、夜職でお仕事をしていて実際にアコムのカードローンを利用している人はたくさんいますので安心してくださいね。

夜職の人がアコムのカードローン審査に通過しにくい原因を知っておこう

アコムの貸付対象者は「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」となっていて、決して難しい条件を提示しているわけではありません。

ではなぜ、夜職の人はアコムをはじめ、消費者金融のカードローン審査に通過しにくいと言われているのでしょうか?

「水商売」の印象が審査を不利にする

夜職のことを「水商売」という言い方をしますが、水商売は収入が不安定で、今は良くても先の見通しが立ちにくい職業や業種のことを言います。

夜職も含まれますし、広義の意味では人気商売全般を指すこともあります。

実際、夜職で働く人たちは新型コロナウイルス感染拡大の影響で大打撃を受けてしまい、本来の収入よりも低収入になってしまったり、閉店、雇い止めとなってしまうケースもありました。

もともと正社員やパート・アルバイトなどの雇用関係が結ばれていないことも多い世界ですので、社会情勢、経済の影響を受けやすい職種と言えるでしょう。

また、夜職のお給料体系は歩合制であることも珍しくありません。

今月もらえたお給料と同じ水準のお給料が来月以降ももらえるとは限りませんし、休業補償などもありません。

アコムをはじめとしたカードローンの約定返済は、毎月1回が大原則なので、水商売の働き方として不安であるという部分がどうしてもアコム審査を不利にしてしまうのです。

ちなみに朝キャバ、昼キャバなどの夜の時間を避けて営業するキャバクラも登場していますし、時間を問わず営業している風俗業もありますが、これらもすべて含めて「夜職」に含まれます。

きちんとした定義があるわけではないのですが、接客を伴う飲食業や風俗業の業種はアコム審査のうえではすべて夜職に含まれることになります。

夜職は離職率も高い

一般企業には、大学卒業で入社して定年退職まで勤め上げるという人もいますが、夜職で60代まで同じお店で働き続ける人はまずいないでしょう。

夜職で働く大きな理由は収入の良さなので、より稼げるお店を目指してお店を変える人の方が多いのではないでしょうか?

また、学費を稼ぐために一時的にガールズバーなどの夜職で働く女性もいますよね。

実際、昼の職業と比べると夜職は離職率が高く、安定して働ける職場とは言えず、働き方が安定していないということは収入も安定していないということになります。

収入が安定していないと判断されてしまうと、アコムの申し込み条件である「安定した収入と返済能力」を満たしていないことになるので、審査落ちする可能性が出てくるのです。

夜職は在籍確認のハードルが高い

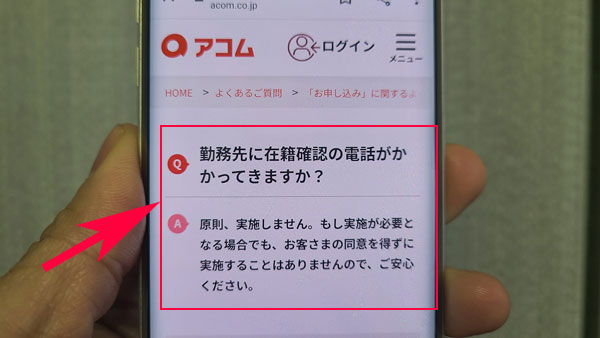

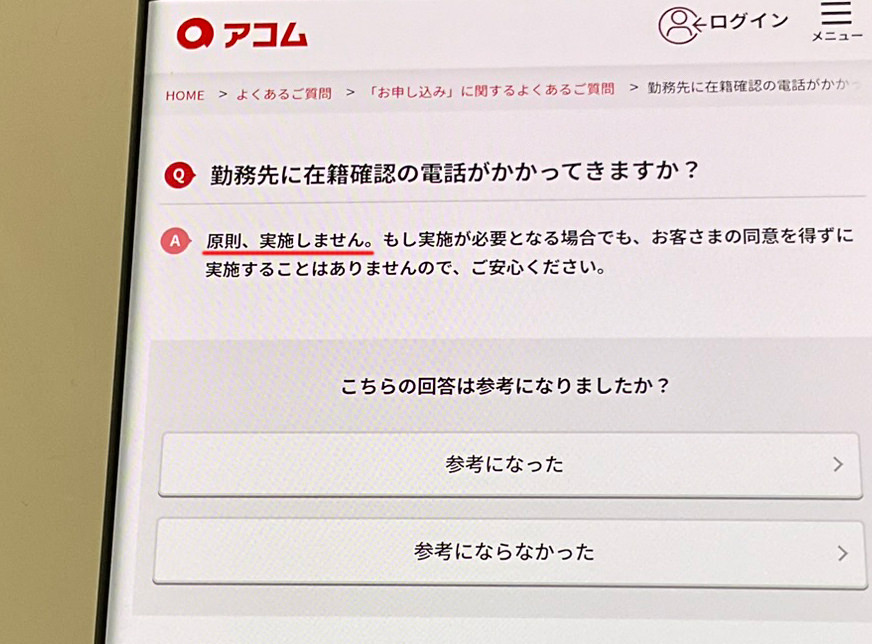

アコムは基本的に電話による在籍確認を行なっています。

※現在、アコムは「原則、在籍確認なし(※原則、電話での確認はせず書面や申告内容での確認を実施)」になっています。

ただし、アコムが審査で職場への電話連絡が必要と判断したら在籍確認は実施されます。

その場合、利用者の勤務先にアコムの審査担当者が実際に電話をかけて、在籍を確認することになります。

しかし夜職の場合は勤務先の電話がつながるのが夜だけになることもあり、在籍確認がクリアできないためにアコムの審査に通過できない可能性もあるのです。

ただ、アコムで在籍確認ができる時間帯は「9:00~21:00」になっているので、よほど遅い時間から勤務し始める人でなければ在籍確認ができないということはないでしょう。

在籍確認は重要な審査項目のひとつなのでクリアできないと審査も可決とはならないのですが、在籍確認の方法は相談可能ですので、後ほど「夜職のアコム在籍確認の対策」の項目で詳しい方法をご紹介します。

30日間無利息・即日融資可能

夜職の人がアコム審査に通過するためのポイント

夜職の人がアコムのカードローン審査に通りにくいと言っても、安定した収入があることをきちんと証明できれば審査通過の可能性は十分にあります。

ここでは、夜職の人がアコムの審査をスムーズに通過するためのポイントを確認していきましょう。

カードローン審査通過のポイントは「お勤め先情報」の記入方法

アコムに実際に申し込みをする時に夜職で働く人がつまずいてしまう最初のポイントは「お勤め先情報」の入力方法だと思います。

「会社名はどうなるの?店名?」「事業内容と業種は?」など、書き方が不明なところも多いのではないでしょうか。

アコムのカードローン審査では不明点があったら電話で確認してもらえるので、あまり難しく考える必要はありません。

しかし適当に項目を埋めたり、故意ではなくても間違いが多いと、アコムから「審査に通過するために嘘をついている」と思われることがあるので確認はしっかりと行いましょう。

なお、アコムのインターネット申し込みフォームでは、お勤め先情報の入力フォームは「勤務形態」と「勤務先電話番号」だけが表示されています。

電話番号を入力するとデータベースに照会がかかり、登録がある場合は企業名が表示されるので、その中から選択することになります。

おそらく夜職の場合は店名が表示されることはないですので、自分で入力項目を埋めることになります。

アコムのお勤め先情報の入力項目は、以下のようになっています。

| 入力項目 | 選択項目 |

| 勤務形態 | 正社員 正社員(出向あり) 契約社員・嘱託社員・期間工 派遣社員 アルバイト(パート) 学生(アルバイト等) 個人事業主 法人事業主・役員 |

| 勤務先電話番号 | 入力します |

| 会社名 | 入力します |

| 会社名(フリガナ) | 入力します |

| 勤続年数 | 3年未満 3年以上5年未満 5年以上10年未満 10年以上 |

| 職種 | 現場職(現場作業・工場内作業など) 事務職(内勤・デスクワークなど) 営業職(外勤・外回りなど) 接客職(飲食店での接客・販売など) 接客職(小売店での接客・販売など) 運転手 【国家資格職】教師・医師・弁護士など 【国家資格職】理容師・看護師・調理師など 公務員 その他(上記以外) |

| 年収 | 年収を入力します |

| 給料日 | 日にちを入力します |

キャバクラやホストクラブで働く場合を例にして、夜職の人が悩みやすい項目をチェックしておきましょう。

30日間無利息・即日融資可能

業務形態

アルバイトとして水商売をしているなら「アルバイト(パート)」を選びましょう。

ただし、キャバ嬢やホステスの場合は、雇用されていない「個人事業主」の扱いになる可能性もありますので、必ずお店に確認するようにしてください。

勤務先電話番号

ここで記入した電話番号に在籍確認の電話がかかってくることになるので、実際に勤務しているお店の電話番号を記入します。

※アコムは現在「原則、在籍確認なし(※原則、電話での確認はせず書面や申告内容での確認を実施)となっています。

夜のお店の場合、自分が実際に勤務しているお店はクラブ○○だとしても、株式会社○○が母体となっていて多店舗経営をしているというケースも多くあります。

例えば○○株式会社がクラブA、クラブB、クラブCを経営していて、自分が勤めているのはクラブBだとすると、クラブBの電話番号を申告します。

会社名・会社名(フリガナ)

店名を記入しても良いですが、店を運営している会社があるなら株式会社○○などの企業名を記入するようにしましょう。

職種

キャバ嬢、ホステス、ホスト、バーテンダーなどは「接客職(飲食店での接客・販売など)」を選ぶのが妥当です。

給料日

お給料日が月に2~3回設けられているケースもあると思いますが、いずれか1日を申告すれば大丈夫です。

ちなみにアコムの返済日は任意の1日を選ぶことができますので(口座振替だけは毎月6日)、お給料日に合わせて自由に設定できますよ。

30日間無利息・即日融資可能

アコムを含む貸金業者から借りられる金額は「年収の3分の1」になる

アコムの申し込み項目に借り入れ希望限度額を入力する欄があるのですが、いくらぐらいが妥当だと思いますか?

基本的には最低限必要な金額を記入すれば良いのですが、貸金業者から借りられる金額は上限が決まっています。

個人が貸金業者から借りられる金額は、総量規制によって「年収の3分の1以下」に定められています。

年収が600万円で、他の貸金業者からお金を借りていない場合は200万円まで申請することができます。

すでに他のカードローン業者から60万円借りている場合は、「(600万円 – 60万円)÷ 3 = 180万円」となり、180万円が借り入れ限度額になります。

しかし、この金額はあくまでも消費者金融から借りられる上限額なので、実際に設定される限度額おはもっと低くなるのが一般的です。

アコムの口コミを調べてみると、初回申し込み時の限度額は「10万円~30万円」になることが多いようです。

夜職は昼職よりも年収が高いケースも多いと思いますが、アコムも実際の返済能力がわからない状態で不安定な働き方の人にお金を貸すわけなので、最初は最低限しか貸せないというアコム側の考えもわかるのではないでしょうか。

水商売の方は、限度額は多くても「30万円~50万円」で申請しておいた方が安全です。

ただ、契約後にアコムの増額審査を受けて通過すれば、限度額を上げてもらうことができます。

増額審査に通過するためには、延滞することなく一定期間(目安は半年以上)、返済を継続してアコムから信頼を得ることが大事です。

30日間無利息・即日融資可能

申し込み内容は正確に正直に記入しよう

アコムをはじめ、銀行や消費者金融は嘘をつくことを非常に嫌います。

身近な友達関係で考えても、嘘をついてお金を借りようとする人は信用できないと思いませんか?

アコムの審査に通りたいがために、年収や勤続年数を大げさに書いたり、昼職をやっていないのに昼の会社に勤めていることにするなど嘘の会社情報を記入するといったことは絶対にやめましょう。

嘘は審査の途中で発覚しますし、嘘をついていることがわかったらアコムの審査はそこで終了になり通過することはできません。

虚偽申告は信用情報機関に記録されることもある

信用情報機関である「JICC」が保有している信用情報の項目に「異動参考情報等」というものがあります。

この「異動参考情報等」に載ってしまう条件はいくつかあるのですが、他人名義や架空名義等で契約を行なうと「名義注意」という情報が載ることがあります。

「名義注意」の記載期間は確認された日から5年間または契約継続中の期間および契約終了後5年以内です。

「名義注意」がある人は、過去に他人名義や架空名義でカードローンやクレジットカード契約をしていたことがある要注意人物となりブラックリストとなります。

たった1回でも嘘をついてしまうと、他のカードローン審査やクレジットカード審査にも通過できなくなるでしょう。

アコムの在籍確認を確実に通過しよう

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。

参考URL:https://www.acom.co.jp/faq/2/

ただし、アコムが審査で職場への電話連絡が必要と判断したら、申込者の同意を得てから実施されます。

その場合、アコムから連絡があるはずなので、夜職で働いていることを正直に伝えることをおすすめします。

「夜職ってことがわかったら審査に通らないのでは?」と思われるかもしれませんが、まったくそんなことはありません。

アコムの利用者は本当に様々なので夜職の人も大勢いますし、アコムも夜職の在籍確認が難しいことも承知しているので柔軟に対応してくれるはずです。

在籍確認は夜職の方がアコム審査に通過するためのいちばんのハードルになるので、詳しく見ていきましょう。

30日間無利息・即日融資可能

夜職のアコム在籍確認の対策

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。

ただし、アコムが審査で職場への電話連絡が必要と判断したら、申込者の同意を得てから実施されます。

アコムの在籍確認が実施される場合、勤務先の電話番号にかかってくることになるので、実際に働いているお店にアコム担当者から直接電話があります。

ホスト、ホステス、キャバ嬢の方がお店にかかってくる電話に直接対応することはないと思いますので、

・アコムから電話があったら自分に代わってもらう

・自分が在籍していることを伝えてもらう

のどちらかを必ずクリアしなければいけません。

ここで問題になるのが、「在籍確認の電話は本名宛にかかってくる」ということ。

夜職の人はみんな源氏名でお仕事をしていると思いますので、電話対応をする店長やボーイがあなたの本名を知らない場合、かかってきた電話に対して「そういう者は在籍しておりません」と答えてしまうこともあるんです。

また、在籍確認が昼間に行われてお店にかかってきた電話に誰も出なかった場合も問題なので、アコムにはしっかり店の営業時間を伝えるようにしてください(※在籍確認が実施される場合は、まず申込者にアコムから連絡が来るのでその際に営業時間を伝えてください)。

当然ですが、電話が繋がらないとアコムは在籍確認ができないので審査が止まってしまうのです。

こういったすれ違いトラブルを防ぐためには2つの事前準備が必要になります。

準備1:アコムに相談して夜に電話をかけてもらうこと

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。。

ただし、アコムの審査で職場への電話連絡が必要だと判断されたら、本人の同意を得て在籍確認は実施されます。

アコムから在籍確認同意の連絡が来るので、その際、お店の営業時間を必ず伝えてください。

アコムの在籍確認が可能な時間帯は9:00~21:00になります。

アコムの担当者に「19時ちょうどにかけて欲しい」などの細かい時間指定には対応していませんが、「19時以降にかけて欲しい」などの遅い時間にかけてもらうことは相談可能です。

準備2:店の責任者に在籍確認の電話があることを伝えておくこと

お店の責任者などに在籍確認の電話があることを一言伝えておくのも重要な対策です。

在籍確認の電話は本名宛にかかってくるので、「今日、クレジットカード会社から在籍確認の電話があると思います。本名の○○△△宛にかかってくると思うのでよろしくお願いします」と伝えておけば、本名宛に電話がかかってきてもスムーズに対応してもらえるはずです。

クレジットカードの在籍確認としておく理由は、余計な詮索をされないためです。

在籍確認の電話でアコムが会社名を名乗ることはありませんが、わざわざお店にアコムからお金を借りることを伝える必要はありませんので、クレカの審査ということにしておきましょう。

アコムとお店にそれぞれ事前相談をしておけば、在籍確認も難なくクリアできるはずです。

30日間無利息・即日融資可能

アコムの在籍確認に通過できる会話の例

アコムは原則、電話による在籍確認はなしですが、審査で必要と判断したら、申込者に同意を得てから実施されます。

念のため職場への電話連絡があった場合、在籍確認の会話の流れも確認しておきましょう。

アコム担当田中さん「私、田中と申します。○○さん(申込者の苗字)はいらっしゃいますか?」

お店の店長「はい。少々お待ちください。」

申込者「もしもし」

アコム担当田中さん「私、田中と申します。○○さんでしょうか?」

申込者「はい」

アコム担当田中さん「○○△△さん(フルネーム)でお間違いございませんか?」

申込者「はい」

アコム担当田中さん「ありがとうございます。アコム株式会社の田中でございます。勤務先のご確認でお電話をさせていただきました。ご協力ありがとうございました。」

自分が電話に出ることができればアコムの在籍確認をスムーズにクリアできますが、出られなくても大丈夫。

電話に出た店長さんなどがあなたの在籍を証明してくれたらそれでOKなんです。

アコム担当田中さん「私、田中と申します。○○さん(申込者の苗字)はいらっしゃいますか?」

お店の店長「○○はただいま接客中で、外せないのですが」

アコム担当田中さん「わかりました。それでは結構です。失礼いたしました。」

これだけの会話でもアコムの在籍確認は通過できるので、実際の夜のお店では在籍確認と思われる電話はわざわざ取り次がないということも多いようですよ。

在籍確認を通過できない会話の例

次のようなパターンでは在籍確認をクリアすることができません。

アコム担当田中さん「私、田中と申します。○○さん(申込者の苗字)はいらっしゃいますか?」

お店の店長「○○ですか?そのような者はおりませんが・・・」

アコム担当田中さん「わかりました。それでは結構です。失礼いたしました。」

夜職の人はお店の中では源氏名で呼ばれていることが多いかと思います。

しかし源氏名で呼び出しても正確な在籍確認にならないため、アコムでは本名宛に電話をかけるようにしています。

電話に出た店長やスタッフが申込者の名字を知らないと、取り次いでもらうことができずにアコムの審査に通過できません。

こういったトラブルを避けるために、事前準備としてお店にも在籍確認の電話がかかってくることを伝えておくのです。

お店の店長「はい。クラブ○○です」

アコム担当田中さん「もしもし、そちら株式会社○○様(申込者が申告した本社名)でしょうか?」

お店の店長「いえ、クラブ○○ですが・・・」

アコム担当田中さん「わかりました。失礼いたしました。」

申し込みの際に会社名の株式会社○○で申請して、電話に出た人が店名のクラブ○○を名乗ることもあるでしょう。

アコム担当者は確認のために「株式会社○○様ですか?」と聞いてきます。

この時に電話に出た人がクラブ○○の母体が株式会社○○であることを知らないと、話が噛み合わずに在籍確認ができなくなってしまいます。

こちらのトラブルも心配なら、「今日、クレジットカード会社から株式会社○○宛に在籍確認の電話があると思います。本名の○○△△宛にかかってくると思うのでよろしくお願いします」ときちんと伝えておくと安心です。

30日間無利息・即日融資可能

電話の在籍確認を相談することもできる!

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。

ただし、アコムが審査で在籍確認が必要と判断したら、まず申込者本人に同意を得るために連絡が来ます。

その際、どうしてもお店に電話がかかってくると困る場合は、アコムのオペレーターに相談してみましょう。

アコムコールセンターに電話問い合わせをして必要書類を問い合わせてみましたので、以下の最新情報をご確認確認ください。

アコムオペレーター:はい、できますよ。お客様の健康保険証は国民健康保険でございますか?

私:そうです。

アコムオペレーター:それでしたら、「国民健康保険証」と「最新の給与明細」をご提出いただけましたら電話在籍確認はご不要でございます。

なんと、国保の健康保険証と最新の給与明細だけで電話在籍確認を省略できるのだそうです。

ちなみに在籍確認は在籍していることが確認できれば良いので、電話を書類に変更してもらったことが審査結果に影響することもありません(アコムに確認済み)。

なお、アコム在籍確認は基本的には電話ですので、通常通り申し込みをしただけでは電話在籍確認になってしまいます。

書類在籍確認にして欲しい時は、アコムコールセンター(0120-07-1000/受付時間:平日 9:00~18:00)に必ずこちらから相談をしてください。

30日間無利息・即日融資可能

夜職の人がアコム審査を通過するためのQ&A

夜職の人がアコムのカードローン審査に通過するためのポイントや注意点を確認してきましたが、Q&A形式でさらに審査通過率アップを狙いましょう。

夜職の場合、勤続年数はどれくらい必要?

夜職でも昼職でも、勤続年数は長ければ長い方が、アコムの審査が有利になりますが、他に審査が不利になる原因がなければ、勤続3ヶ月程度でも審査に通過することは可能です。

ただし、夜職で勤続年数が短いというのは決して条件が良いとは言えませんので、やはり最低でも3ヶ月は勤続実績を重ねた方が安全です。

なお夜職の勤続年数は、ひとつのお店で勤続して続けた年数になります。

お店を変える予定がある場合は、移動する前に申し込みをしておく方が有利になります。

在籍確認は源氏名でもOKって聞いたけど?

ネットでは「アコムの在籍確認は源氏名でもOK」と言われていることもありますので、そういった内容を見たことがある人もいるのではないでしょうか。

この情報の真偽をアコムに直接確認してみました。

アコムオペレーター:そうですね・・・、基本的にはご本名宛にかけることになりますね。

私:しつこくてすみません。絶対に本名宛になりますか?

アコムオペレーター:そうですね・・・、もしお電話がご都合悪いようでしたら、お電話をかけることなく在籍確認ができる方法もございますよ。

(書類在籍確認の方法を提案されました)

アコムオペレーターさんは「基本的に源氏名での在籍確認はできない」と言っていましたが、基本的にというよりも「本名じゃないと正確な在籍確認ができないから不可」と言っているように感じられました。

※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。ただし審査で在籍確認が必要と判断されたら、本人に同意を得てから在籍確認が実施されます。その際にアコムの担当者さんに「源氏名」の電話連絡について相談してみてください。

アリバイ会社を使ったら審査に通過できるって聞いたけど・・・

アリバイ会社とは、ペーパーカンパニーを作ってくれて、その会社に勤務していることにしてもらえる商売です。

利用目的としては、今回のようなアコム審査の在籍確認をクリアしたい、賃貸物件の契約をしたい、子供の保育園の入園審査を通したいなどに使われるようです。

キャバ嬢やホステス、ホストなど夜職の人がどうしてもお金を借りる必要がある時に、昼職のお仕事をしていることを装って、代わりに在籍確認の電話に対応してもらうことができるのです。

必要であればニセの収入証明書を発行してもらうこともできます。

一見便利なサービスのように思いますが、アリバイ会社を使うのはゼッタイにダメです。

そもそもこのようなサービスを利用して危険な橋を渡らなくても、アコム審査に通ることはできます。

万が一アリバイ会社を利用してアコムの審査に通過できたとしても、後から発覚したら大変なことになります。

虚偽の申し込みをした人に対しては契約を強制解約して一括返済を求めることもできるので、金銭的にもとても困ることになります。

信用情報に「名義注意」の人物として悪い記録が残ってしまうことになりますし、「強制解約」もブラックリスト入りする原因のひとつなので、実行されたら5年間はブラックリスト状態になってしまいます。

ネットでは「アリバイ会社は違法じゃない」という主張もありますが、実際に摘発された事例もあります。

<参考>:虚偽書類で契約容疑 アリバイ会社の男ら逮捕 千葉県警

カードローン審査は「信用」が非常に重要なので、アリバイ会社を使うことは逆効果です。

必ずどこかで発覚するので、ゼッタイに「アリバイ会社」には手を出さないようにしましょう。

職種・職業欄は水商売って書くの?

これは、カードローンによって職業欄の書き方は変わってきます。

たとえばアイフル申込画面の「業種/職種」は選択制になっているのですが、職種欄に「水商売関連」という選択肢があります。

アイフルは水商売の方の申し込みも受け付けているということになりますので、こういう場合は正直に水商売を選択しましょう。

一方、アコムには選択画面に水商売という欄はありませんが、「接客職(飲食店での接客・販売など)」という項目がありますので、キャバ嬢やホステスなど夜職の方は、それを選択してください。

電話で審査に申し込みをする場合や選択制じゃないときには接客業などと伝えることもできますが、カードローン会社は申し込み内容に気になる点があったら必ず確認をしてくるので、最初から水商売と伝えた方が審査がスムーズに行われます。

ここでウソをついたり言いにくそうにしていると、逆に何か隠し事があるのかと余計な不信感を持たれてしまいますので、堂々といきましょう。

夜職の方の場合、雇用形態(勤務形態)はどれを選択する?

カードローンの審査の際、雇用形態(勤務形態)はは必ず記入する項目なので、ここも重要です。

キャバ嬢の求人広告を見ると、フロアレディ募集とかキャスト募集などと書いてありますが、フロアレディやキャストの雇用形態はアルバイト?パート?

お店にもよるのですが、恐らく毎日お店に出ていて基本給+指名料などのインセンティブがあるキャバ嬢なら、アルバイトやパートということはないと思います。

じゃあ何になるのかというと厳密にはキャバ嬢は「個人事業主(自営業者)」です。

キャバ嬢が個人事業主と言われてもピンとこないかもしれませんが、お店に直接雇用されいてる従業員ではなく、キャバ嬢ひとりひとりが雇用契約のない自営業者ということになるんです。

お店はあなたにキャバクラ仕事を業務委託していて、あなたは毎日の接客を外注として請け負っている人とも言えますね。

ただし、派遣会社に登録をしている派遣型コンパニオンなどの場合は個人事業主ではなく派遣社員になります。

カードローン会社に虚偽の申告をしないためにも、不明な場合は勤め先のお店に確認して申込情報には正確な内容を記入してください。

数百万円の売り上げがあるキャバ嬢でも審査に落ちる時があるって本当?

年収は高い方が良いことは良いのですが、年収が極端に低い学生アルバイトでも消費者金融カードローンでお金を借りれいる人はいます。

逆に毎月数百万円の売り上げがあるようなキャバ嬢でも、信用情報が真っ黒のブラック状態なら審査通過は難しいです。

「総量規制」によって、消費者金融は年収の3分の1以上の金額を貸してはいけないという決まり事があるので、年収は借入限度額の決定には大きく影響するのですが、審査通過という点では「年収が高い・低い」よりも、「毎月安定して返済できそうか?」という面が重視されます。

つまり年収の高さよりも、毎月確実に収入を得ていいることが大事ということ。

消費者金融は利息を払ってもらうことで儲けを出しているので、借りたお金を翌月に一括返済する人よりも、毎月コツコツ返済して利息をたくさん払ってくれる人の方が消費者金融から見た良いお客さんということになります。

ですので、年収が低くてもこの「毎月コツコツ返済」を確実に行ってくれそうなら、返済能力に見合った金額を貸してくれるのです。

キャバ嬢のお仕事を掛け持ちでやってる場合は?

昼間のお仕事と水商売を掛け持ちしている場合や、キャバ嬢を複数のお店でやっている人もいると思います。

そういったときは、カードローン申し込みの際、メインでやっている方を記入しますが、副業でやっているお仕事も申告することが可能な場合もあります。

一例ですが、アイフルの場合はメインのお仕事の記入欄の他に「その他雇用形態(職業の内容)」という項目があって、そこにはメインのお勤め先以外の情報を書くことが可能です。

働いてるお店が違法かもしれない・・・

万が一、自分がキャバ嬢として働いているお店におかしいぞ?と感じるところがあったら、審査通過は難しいかもしれません。

違法水商売は取り締まりが年々厳しくなっているので、そういったお店で働いている人にお金を貸してしまって万が一営業停止になってしまったら、返済ができなくなってしまいますよね。

そういった貸し倒れのリスクを最初から防ぐために違法店で働いている人にはお金を貸さないんです。

審査通過したとして、あなたは違法店だと知らなかったとしても、後から違法であることがわかったら貸金業者から強制解約をさせられることもあります。

強制解約はかなり重いペナルティのひとつで、信用情報にも残りますし、解約した後ももちろん借金は残ったままです。

違法店の分かりやすい例が18歳未満の子がキャバ嬢として働いていること。

その他は無許可営業やビザのない外国人が働いているなどがあげられます。

キャバ嬢本人にはなかなかわかりにくいことではあるのですが、そういったお店である可能性が少しでもあるなら、カードローン申し込みの前にお店を変えることををおすすめします。

繰り返しますが、夜職で働くホスト、ホステス、キャバ嬢の人でも、アコム審査に通過することはできます。

アコムも申し込み条件に合致する人には積極的にお金を貸したいと思っているので、在籍確認にも協力してくれるはずです。(※現在、アコムでは「原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施」となっております。)

夜職だからといって変に偽ったり自分を良く見せようとせずに、正直に申請すれば特に難しいことなくアコムの審査に通過できると思います。(すでにブラックリスト入りしているとダメですが・・・)

今回ご紹介したポイントを押さえて、夜職場の方も堂々とアコムに申し込みをしてみてください。

30日間無利息・即日融資可能

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。