プランネル フリーローン300の審査は甘い?審査時間・融資までの流れ

プランネルはテレビショッピングなどで知られる日本文化センターのグループ企業となる消費者金融で、設立は昭和59年(1984年)で、30年以上もの歴史を持っています。

本ページではプランネルはどんな消費者金融なのか(ヤミ金・違法業者ではないのか?)、審査は甘いのか?フリーローン300の金利や限度額、審査時間、審査申込~融資までの流れ、在籍確認、借入・返済方法などを詳しく解説していきます。

消費者金融「プランネル」はどんな貸金業者?

消費者金融の中でもプランネルは、その名前を聞いたことがない方が多い部類に入るかもしれません。

有名企業のグループ会社である割に知名度が低いのは、プランネルが実店舗を持たずに営業しているからというのもあるのでしょう。顧客対応は電話やインターネット、郵便のみで、対面での窓口業務は行わない形態を取っています。

街金とも呼ばれることのある中小消費者金融の中には、対面でなければ契約を結ばないところもありますが、プランネルの場合はそもそも店舗を構えていないため、契約に店舗まで出かける必要がないわけです。

対応エリアも全国となっているため、プランネルはどなたでも利用しやすい消費者金融だと言えるでしょう。

【プランネル 会社概要】

| 社名 | 株式会社プランネル |

| 所在地 | 東京都千代田区二番町12-8 ロイヤルビルディング4F |

| 代表電話番号 | 0120-70-7777 / 03-3230-3200 |

| 設立 | 昭和59年9月11日 |

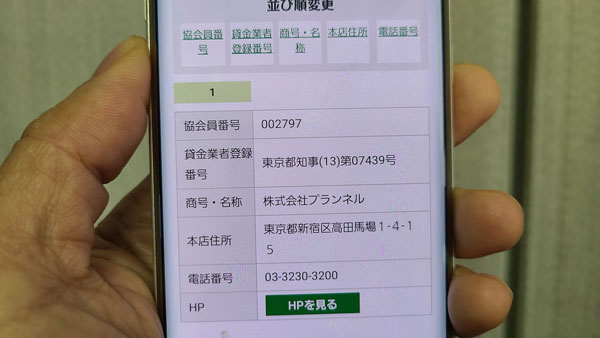

| 登録番号 | 東京都知事(13)第07439号 |

| 日本貸金業協会会員 | 第002797号 |

| 営業時間 | 9:00~20:00(年中無休) |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

| 公式サイト | こちら |

プランネルよりもおすすめ?他の中小消費者金融との比較表

即日融資、無利息サービスなど、プランネルにはないサービスを展開しているオススメの中小消費者金融をご案内します。

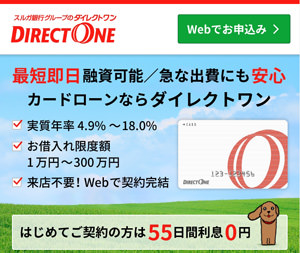

おすすめ1位 ダイレクトワン

▼55日間利息0円(お得)

▼スマホ・PCから24時間365日申込み可

▼夜間も借入可能

▼土日祝日OK

▼全国から申し込み可能可

▼借入方法:振込or全国コンビニ・銀行ATM

▼審査スピード:◎

▼安心のスルガ銀行グループ

55日間無利息

24時間365申込可

おすすめ2位 セントラル

▼30日間利息0円

▼セブン銀行ATM利用可能

▼最短即日融資

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 即日融資 | 無利息サービス |

| プランネル | 4.5%~18.0% | 10万円~300万円 | 不可 | なし |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 可能 | 初回借り入れ日から55日間 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 可能 | 契約日の翌日から30日間 |

| フクホー | 7.3%~18.0% | 10万円~100万円未満 | 来店すれば可能 | なし |

| アロー | 15.0%~19.94% | 200万円まで | 不可 | なし |

即日融資可能で、無利息サービスを提供している所もあるので、プランネルに申し込む前に上記の消費者金融も検討してください。

プランネルは怪しい?ヤミ金ではない?

テレビCMなどでよく見かける大手と異なり、プランネルはあまり知名度がありません。

そのため、「プランネルって怪しい業者なのでは?」「ヤミ金なのでは?」と心配になる方もいらっしゃるでしょう。

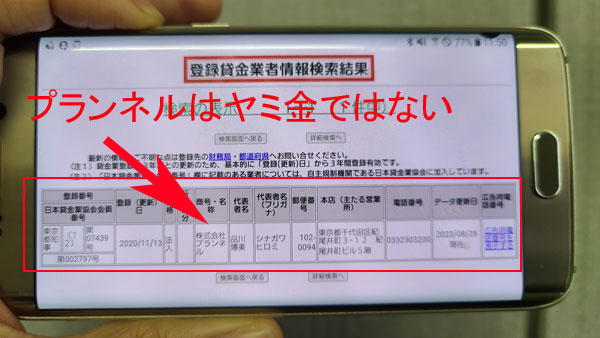

結論から言うと、株式会社プランネルはヤミ金ではなく貸金業者として正式な登録を受けている正規の消費者金融です。

ただ、プランネルの公式サイトにも注意を喚起するメッセージがありますが、「株式会社プランネル」を名乗るヤミ金が実際に存在しているようです。

・保証人が必要であると言い、保証人が立てられないと言うとキャンセル料を請求される

・携帯電話を買って送ることを要求する

などの詐欺被害が実際に起こっているとのことなので、ヤミ金に騙されないように最大限の注意を払う必要があります。

では本物の株式会社プランネルと偽物のプランネルをどう見分けたら良いのでしょうか。

プランネルは登録番号を持っている

正規の貸金業者には、都道府県知事や財務省に届け出て登録を受けている証明として、「○○県知事(×)第△△△△△」といったような登録番号が付与されます。さきほど会社概要でご紹介した「東京都知事(13)第07439号※2023.11月現在」が、プランネルの登録番号にあたります。

正規の貸金業者であれば、ホームページにこうした番号が記載されているはずですので、利用する際には必ず確認するようにしましょう。

ただし悪質な業者になると、虚偽の番号を記載していたりもします。正式な業者であれば下記の金融庁の検索ページで情報を入力すると、登録番号や住所、電話番号などがヒットするはずですので、ぜひこちらも確めてみてください。

金融庁:登録貸金業者情報検索入力ページ

筆者も上記ページでチェックしてみたところ、プランネルが正規の業者であることを確認できました。

なお、登録番号のカッコ内の数字は3年ごとの登録更新によって1つずつ増えていきます。新規登録時には(1)、その後は3年ごとに(2)(3)……といった具合ですので、2023年11月弁財(13)であるプランネルはすでに12回更新しているので30年以上の営業実績があることがわかります。

登録後でも何らかの問題を起こせば取り消しになってしまうので、長期にわたって登録が継続されているということは、プランネルは信頼のおける貸金業者であると考えても良いでしょう。

プランネルは日本貸金業協会に加入している

ヤミ金でないことのチェックポイントとしてもうひとつ、日本貸金業協会に加入しているかどうかも確認してみてください。

プランネルのサイトを見ると「日本貸金業協会会員 第002797号」と記載されています。これが加入業者に与えられる登録番号になります。

日本貸金業協会とは貸金業者の業界団体であり、唯一の自主規制機関です。加入している業者には貸金業法よりも厳しい基準で指導が行われており、これに従わない場合には最大1億円にものぼる罰則が設けられています。

日本貸金業協会への加入は義務ではありません。加入すると会費もかかりますし、実際に未加入の消費者金融は少なからず存在しています。しかしわざわざこちらに加入することで、クリーンな営業をしていると、対外的にアピールできるんですね

下記ページで業者名や番号などを確認することができます。

日本貸金業協会:協会員検索

未加入=ヤミ金ではありませんが、ヤミ金が日本貸金業協会に加入することはあり得ないので、申し込む前にぜひチェックしてみてください。

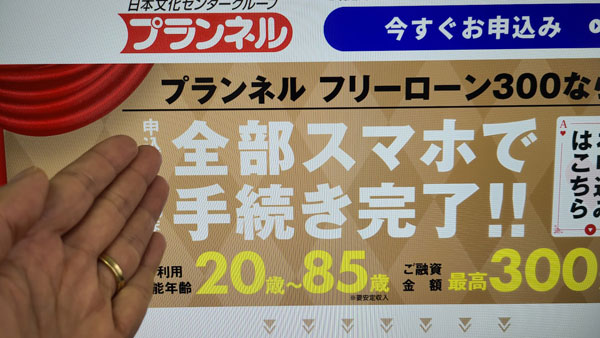

プランネルフリーローン300の特徴

現時点でプランネルが提供するキャッシングサービスは「プランネルフリーローン300」と呼ばれるものひとつだけですが、使い途に制限がないため、生活費のほか買い物や旅行費用、医療費、冠婚葬祭費にと様々な用途に利用することができます。

【プランネルフリーローン300の貸付条件】

| 内容 | 証書貸付方式 |

| 融資金額 | 10万~300万円 |

| 実質年率 | 4.5%~18.0% |

| 返済期間 | 最長8年 |

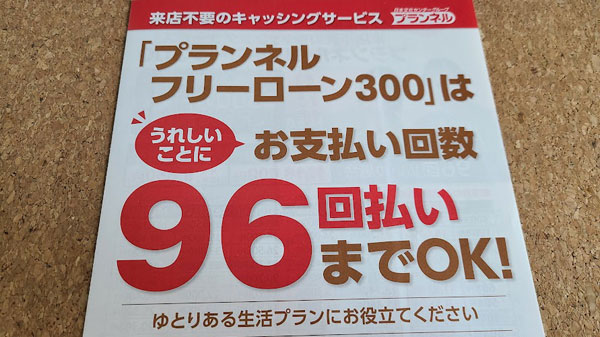

| 返済回数 | 最長96回 |

| 返済方式 | 元利均等分割返済 |

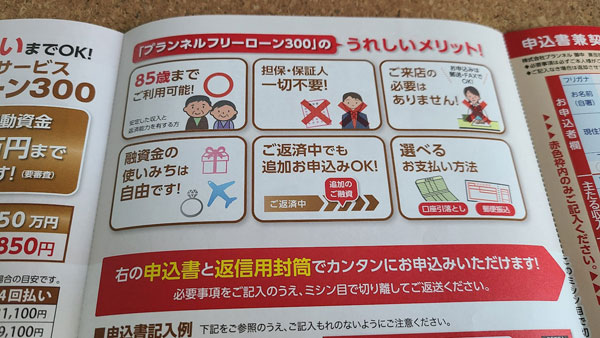

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

85歳までOK!プランネルフリーローン300の申込条件

プランネルフリーローン300は、

・安定した収入と返済能力を有する方

・20~85歳の方

が申込可能です。

「安定した収入」というのは必ずしも仕事での収入を意味しないので、年金受給者でも申込可能となっています。

また、専業主婦のように本人に収入がないケースでも、配偶者の方に安定した収入と返済能力があるなら、プランネルフリーローン300に申し込むことができます。

さらにプランネルフリーローン300は85歳の方まで申し込めます。70歳以上の方が申し込めるローンはあまりありませんので、このプランネルフリーローン300はシニア世代の方には数少ない選択肢のひとつと言えるでしょう。

プランネルのサイトやYouTubeの紹介動画を見てもところどころにシニア世代のキャラクターが登場しています。プランネルとしてもテレビの通販番組に馴染みがあるシニア世代を多分に意識していることが見て取れますね。

プランネルフリーローン300の上限金利は18%

プランネルフリーローン300の融資金額は10万円から最高300万円までとなっており、金利は4.5%~18.0%(実質年率)となっています。。

この金利(実質年率)は、消費者金融の利率としてはごく一般的なものとなっています。

例えばアコムやアイフル、SMBCモビットなど大手のカードローンは「3.0%~18.0%(実質年率)」になっており、上限金利はプランネルと同等になっています。

下限金利はアコムやアイフル、SMBCモビットの場合「3.0%」となっていますが、実際のところ、最も高い金利での融資となるケースがほとんどです。

ですので、消費者金融の金利を見る際は、上限金利を比較するようにしてください。

プランネルフリーローン300の融資額は10万円~300万円

プランネルと他の消費者金融のローンとの大きな違いは、融資額が「10万円~300万円」であることでしょう。

銀行や大手消費者金融のような上限が800万円~1000万円のローンと比べると、300万円を上限としたプランネルのローンはいかにも心もとなく感じてしまうかもしれません。

つまりまとまった額を借りたい方にはこのローンは適していないわけですが、そもそも中小消費者金融は大金を借りるのには向きませんから、これについてはそれほど問題にならないでしょう。

むしろ、最少額が10万円という設定のほうが比較的珍しいと言えるかもしれません。

街金などとも呼ばれる中小消費者金融の中には、融資金額を20%の金利が認められている10万円未満に抑え、儲けを出しているところが少なくないのです。

プランネルの場合、最低でも10万円借りることになるわけですから、3万円、5万円といった少額のみを借りたい方のニーズには合っていません。金利も法定金利いっぱいと高い設定なので、本当に必要な金額はいくらなのかをしっかり考えたうえで利用したいローンだと言えるでしょう。

プランネルは証書貸付方式なので自由度は低い

消費者金融などのローンには「極度方式貸付」と「証書方式貸付」があります。

★極度方式貸付

「極度方式貸付」は契約の際に融資枠が決められ、その額を上限として何度でも借りたり返したりができる方式です。大手消費者金融等が提供しているカードローンは多くがこの方式になっています。

極度方式の場合、例えば50万円の枠があるとすると、最初に30万円を借り、その後改めて審査を受けることなしに20万円を追加で借りるといったことが可能です。逆に30万円のうち20万円を返済した場合にはその分枠が空くため、後日必要なときに40万円まで融資が受けられるといった具合です。

大手のカードローンだと、提携銀行やコンビニのATMからカードでお金を引き出したり返済したりもできるので、使い勝手良さは大きな魅力だと言えるでしょう。

★証書方式貸付

一方の「証書方式貸付」は融資を受けるごとに契約を交わす方式で、最初に契約したら後は、その金額に対して決められたように返済していくのみです。住宅ローンやマイカーローンはこのタイプになりますね。

追加融資を受けたいなら、改めて審査を受けるといった格好になりますので、極度方式に比べると使い勝手は良くありません。ただその分、安易な借金を重ねることを防げるため、それはそれでメリットとなり得ます。

プランネルフリーローン300は後者の証書方式貸付です。そのため自由度や利便性に劣りますが、具体的な使い途が決まっている場合などには適しているローンだと言うことができます。

プランネルで借りるには?申込方法

プランネルの申込方法は、

・インターネット

・スマホ完結

・電話

のみになっています。プランネルは店舗を構えていないため、店頭で直接契約を交わすといった方法が取れないことに注意してください。

申し込み~借りるまでの流れ

申し込みからプランネルで借りるまでの流れは次のようになっています。

プランネルにインターネットで申し込む

2. 申し込みフォームの必要事項を入力し、送信する

3. プランネルから確認の電話がある

4. プランネルから書類が郵送される

5. 書類に必要事項を記入・捺印し、プランネルに返送する

6. プランネルで審査が行われる

7. 審査に通ると内容説明の書面が交付される

8. 融資金が振り込まれる

プランネルに電話で申し込む

2. 聞き取り調査が行われる

3. プランネルから書類が郵送される

4. 書類に必要事項を記入・捺印し、プランネルに返送する

5. プランネルで審査が行われる

6. 審査に通ると内容説明の書面が交付される

7. 融資金が振り込まれる

(※)電話受付は9時から20時まで(年中無休)。通話料はかかりません。

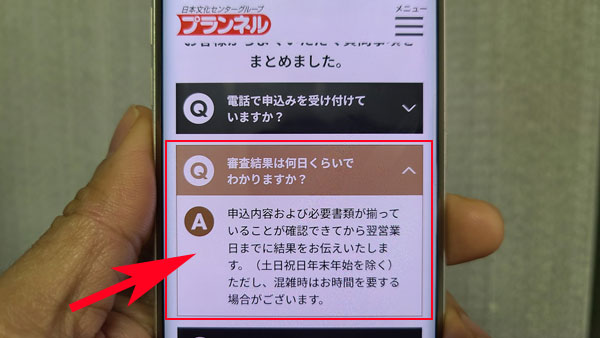

プランネルの審査時間は?即日融資は可能?

申し込みの流れをご覧いただくとわかるように、プランネルの場合、契約には郵送でのやり取りが必ず発生します。そのため、インターネット申し込みでも電話申し込みでも即日融資は受けることができません。

※プランネルの公式アプリをインストールして「スマホ完結」で申し込めばすべてスマホで完結できるため郵送物はありません。

また、プランネルの場合、審査結果は「翌営業日までに結果をお伝えします」となっているので、郵送のやり取りのない「スマホ完結」でも即日融資は難しいでしょう。

※参考:よくある質問

融資までには2日~1週間程度はかかると考えられるため、お急ぎの方は他のローンを検討しましょう。

プランネルへ提出する必要書類

プランネルの契約には本人確認書類が必要です。また貸金業法により、

・プランネルでの利用額と他の貸金業者からの借入残高の合計が100万円を超える場合

など、場合によっては収入証明書類の提出を求められることもあります。

・運転免許証(運転経歴証明書)

・パスポート

・マイナンバーカード

・健康保険証

・公共料金(電気、ガス、水道、NHK)の領収書

……などのうち2種類のコピーを提出

【収入証明書類】

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・住民税決定通知書(最新のもの)

・給与明細書(直近2ヶ月分)

・所得証明書(最新のもの)

……など本人の年収が確認できるもののコピー1種類

プランネルは在籍確認を行う?

プランネルでは勤務先への電話による在籍確認を行っています(お勤めになっていない方に対しては、自宅への確認の電話が行われます。)。

消費者金融から電話がかかってくるとなると、どうしても負担を感じがちです。職場に借金がバレるのではと心配になってしまいますが、最近では個人情報の保護に対して大変厳しくなっており、業者が社名を出して電話してくることはありませんので安心してください。

通常はこのような形で在籍確認が行われます。

プランネル「△△(個人名)と申しますが、○○(申込者名)さんはいらっしゃいますか?」

これに対して本人が出ればそれで在籍確認は終了となりますし、仮に本人が出られなかった場合でも、電話対応した方が

「○○はただ今席を外しています」

「○○は本日お休みをいただいております」

などと返答すれば、在籍確認クリアとなります。

プランネル側が電話に出た方に「在籍確認でお電話しました」などと要件を説明することは絶対にありません。本人が出られない場合には「では改めます」「では携帯に電話してみます」などと返して電話は終わります。

プランネルの審査は甘い?

プランネルは85歳まで申し込みが可能な小規模の消費者金融です。

また、プランネルはアルバイト、パートなどの非正規雇用の方はもちろんのこと、専業主婦の方やすでにリタイアして収入は年金のみという方も審査の対象です。

これらの申込条件から、(もちろん申し込んだ方全てが審査に通るわけではありませんが、)プランネルの審査は柔軟(甘い)であることが見て取れます。

ただしプランネルでは10万円未満の融資を行っていませんので、3万円、5万円だけを融資するようないわゆる温情審査は期待できません。他の消費者金融からの借入件数が多い方、他の消費者金融からの融資を延滞中の方はやはり審査に通るのは難しいと考えられます。

また、プランネルに限りませんが、希望する融資金額が50万円を超える場合には審査が厳しくなりがちです。

本当に必要な額だけを申し込むのが、審査落ちのリスクを少しでも減らすためのコツとなります。

プランネルは追加融資可能?

プランネルのフリーローン300は証書貸付方式ですので、追加融資を受けたい場合にはまた改めて審査を受ける形になります。もし追加融資をお考えの場合には、現在契約している分を絶対に滞納することなく返済し、良い実績を積み重ねてください。

一度でも延滞があると審査に通る可能性はきわめて低くなってしまいます。また、他社からの借り入れを増やすのも審査にはマイナスになりますので注意しましょう。

プランネルへの返済方法

プランネルへの返済は、

・利用口座からの自動引落

・郵便振込

の2つから選択することができます。

自動引落だとうっかり返済し忘れるということがありませんので便利ですね。また郵便振込のように、振込手数料が発生しないのも良い点。手間やコストを少しでも抑えたいなら自動引落を選びたいところです。

自動引落を選べる中小消費者金融は実はあまり多くありません。このあたり、大手通販会社の傘下にあるプランネルのメリットだと言えるでしょう。

返済方式は元利均等分割返済

プランネルの返済方式は「元利均等分割返済」と呼ばれる方法を取っています。これは元金に利息分を加えた総返済額を最初に計算し、支払回数で割った額を月々返済していく方式です。

この方式の場合、端数が出る最終返済月以外は月々の返済額が完全に一定になりますので、紛れがありません。計画的に返済していくには良い方法だと言えるでしょう。

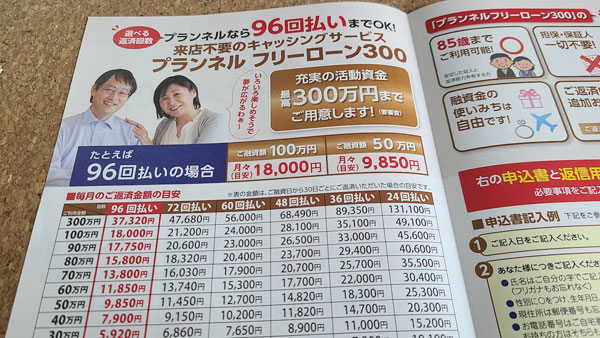

返済は最大96回払い

プランネルフリーローン300は、最大96回までの返済回数が選べます。プランネルでは月々の返済の負担が少なくなる96回払いをおすすめコースとして提案していますが、完済までの回数が増えれば増えるほど支払利息が増える計算になりますので、安易に回数を増やすのは避けたほうが賢明です。

ここでは一例として、50万円を借りた場合に返済回数によって総返済額がどれだけ変わるのかをご紹介します。

| 返済回数 | 月々の返済額 | 総返済額 | うち支払利息 |

| 12回 | 45,840円 | 550,080円 | 50,080円 |

| 18回 | 31,910円 | 574,380円 | 74,380円 |

| 24回 | 24,970円 | 599,280円 | 99,280円 |

| 30回 | 20,820円 | 624,600円 | 124,600円 |

| 36回 | 18,080円 | 650,880円 | 150,880円 |

| 48回 | 14,690円 | 705,120円 | 205,120円 |

| 60回 | 12,700円 | 762,000円 | 262,000円 |

| 72回 | 11,410円 | 821,520円 | 321,520円 |

| 96回 | 9,850円 | 945,600円 | 445,600円 |

※上記シミュレーション結果は参考値で返済額・利息の目安で、実際と異なる場合があります。

年利が18.0%と高水準ですので、まとまった額を長期間借りるのはとてもお勧めできません。

プランネル公式サイトにシミュレーションページが用意されていますので、ぜひ利用前にぜひチェックしてみてください。

プランネルは一括返済可能?

プランネルフリーローン300は、あらかじめ決められた額よりも多く返済したり、残金を一括返済したりすることももちろん可能です。

その場合、支払利息が変わって来ることになるため、必ず事前に電話で連絡を入れるようにしてください。

支払い遅れは厳禁!

プランネルフリーローン300の契約には以下のような決まりが設けられています。

第7条(期限の利益の喪失)

1.借主について次の各号の事由が一つでも生じた場合には貴社から通知催告がなくとも、貴社に対する一切の債務について期限の利益を失い、直ちに債務の全額を支払うものとします。(1)貸付金の返済(分割返済を含む)または利息の支払いが約定返済期日に1回でも遅延したとき。

つまり、「1日でも延滞したら残りの金額を直ちに一括で返済しなければならない」と言っています。

これはなかなか厳しい条件ですね。たとえ支払い遅れを出した場合でも、数日程度なら目をつぶってくれる消費者金融が多いですし、大手消費者金融の中にはサイトで支払日を自己申告できるようなところもあるくらいです(もちろん延滞日数分だけ20%の遅延損害金はかかってしまいますが)。

何度も延滞を繰り返しているのならいざしらず、いきなり全額返済を求めることを前面に押し出している消費者金融はかなり珍しいと言えるでしょう。

それでも「どうしても返済日に間に合わない!」という場合には、遅れそうだとわかった時点ですぐにでもプランネルに電話し、相談するようにしてください。放置だけは絶対にいけません。自ら連絡を入れるのとそのままにしているのとでは印象が全然違います。

返済が遅れたからと、ヤミ金や昔のサラ金のように、自宅や勤務先に怖い人が取り立てにやって来るということはありません。通常はまず郵便や電話で督促があり、一定期間が過ぎても返済がない場合は粛々と法的手続きを取られるのが一般的です。

プランネルのメリットとデメリット

プランネルのメリットとデメリットをまとめてみました。プランネルフリーローン300が本当にあなたのニーズに合っているのかをぜひチェックしてみてください。

・プランネルは大手通販会社のグループ企業で安心

・プランネルは85歳まで申込可能、収入が年金だけでもOK

・申し込みのために店舗に出かける必要がない

・使途は自由

・自動引落に対応している

<プランネルのデメリット>

・融資までに一定の時間がかかる

・融資は10万円以上300万円以下(少額を借りられない)

・18.0%と高金利(銀行に比べて高金利)

・カードローンではなく利便性は低い

・契約書類が郵送されるため家族バレの可能性がある

・返済が1日でも遅れると全額一括返済を求められる可能性がある

メリットとデメリットをご紹介しましたが、メリットのうちプランネル独自のものと言えるのは年齢の部分だけで、それ以外には「プランネルでなければ!」となる押しポイントが存在しません。

利便性も良くありませんし、融資までに時間がかかるなど条件にもそれほど特筆すべきものはなく、どちらかといえばお勧めしにくい消費者金融ということになるのです。

もしこのページを読んでいる方が60代以下の方であるなら、まずはアコム、プロミス、アイフルなどといった大手消費者金融から検討してみることをお勧めします。

また、以下にシニア世代の方でも申込可能なローンをご紹介しますので、70代以上の方はまずはそちらから検討し、それでもダメな場合はプランネルをお考えになってみてください。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。