京都のAZ(消費者金融)口コミ【ヤミ金?審査は厳しい?】

AZは京都にある消費者金融で、店舗は下京区にある1ヶ所だけなので規模としては小さいのですが、比較的大口の借入も行っており、インターネットや電話などを介して全国から利用者を募っています。

今回はAZはどんな貸金業者なのか(ヤミ金ではない?)、AZは審査が甘いのか?厳しいのか?口コミや、フリーローンの審査申込~融資までの流れ、融資までにかかる時間、在籍確認の有無など詳しく解説していきます。

AZで借りることを検討している方、街金・中小消費者金融への申込には不安があるという方、必見です。

消費者金融「AZ」とはどんな業者?

京都の消費者金融「AZ」は開業してからは十数年といったところで、決して長い歴史があるわけではありません。

しかし大手消費者金融ではお金を借りられない人の間では、融資に積極的な「神金融」と呼ばれることもあるほどの、とても人気の高い業者です。

まずは京都の消費者金融「AZ」の会社情報から見てみることにしましょう。

※大手消費者金融の審査に通りそうな方(ブラックではない方)はお金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へをご覧ください。

【AZ 会社概要】

| 社名 | AZ株式会社 |

| 所在地 | 京都市下京区大宮通綾小路下ル綾大宮町50 アヤノビル |

| 電話番号 | 0120-848-755 / 075-821-7800 |

| FAX番号 | 0120-087-801 / 075-821-7801 |

| 登録番号 | 京都府知事(5)第03407号 |

| 日本貸金業協会会員 | 第005562号 |

| 営業時間 | 平日:9:00~19:00(水曜日 ~18:30) 土曜日:9:00~17:00 ※日曜日・祝日は休業 |

| 加盟信用情報機関 | 株式会社日本信用情報機構(JICC) |

| アクセス | 嵐電四条大宮駅・阪急大宮駅から南へ徒歩3分 リカーマウンテン隣。「AZ」の青い看板があります。 |

| 公式サイト | こちら |

AZは闇金?怪しい業者ではない?

人気のある消費者金融……と言っても一般的にはあまり知名度のない業者ですので、「怪しいのでは?」「もしかしたら闇金?」と心配になる方も多いことでしょう。

サイトのデザインがちょっと古い印象なのも相まって、確かになんとなく怪しく感じてしまいますね。

闇金というと、

1. 違法な高金利で貸付を行う

2. 10日ごとなど短期間に高額な利息の支払いを求める

3. 暴力的かつ執拗な取立てを行う

などが思い浮かびますが、実際には上記に加えて、

4. 国や都道府県に届けを出さず営業する

といった特徴があります。

大手企業の関係会社を装ったり他の消費者金融名を騙ったりなど、1~3については巧妙に闇金であることを隠している例もあるので外からはわかりにくいのですが、4に関しては簡単な方法で確認することができます。

闇金と関わりになることのないよう、事前にぜひチェックするようにしてください。

登録を受けた正規の業者?

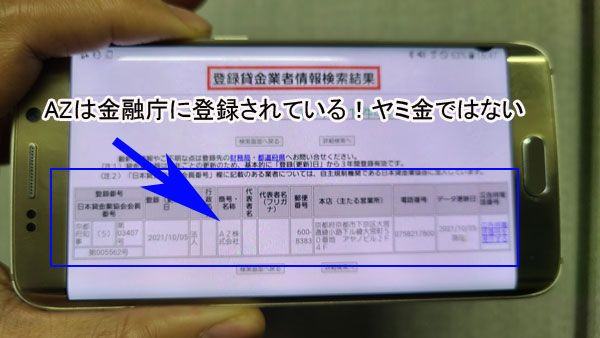

先ほどもご紹介したとおり、正規の貸金業者として営業するには、国(財務局)や都道府県に届け出し、登録を受けなければなりません。登録された後も3年ごとに更新が必要で、その間に不正な行為等があったと認められると、登録が取り消されることになります。

登録を受けている正規の貸金業者には「東京都知事(1)第12345号」などといった形の登録番号が与えられます。上でご紹介した会社概要にある「京都府知事(5)第03407号(2023年11月現在)」がAZの登録番号で、よってAZは京都府知事に登録を受けている正式な業者であることがわかります。

こうした登録番号は業者のサイトに必ず掲載されているので、まずはこの番号を確認してみてください。

ただ、悪質な業者・ヤミ金の中には、でたらめな登録番号を掲載しているところもあります。

掲載されている番号が正しいものであるのかどうかは、下記の金融庁のページで確認可能です。

金融庁:登録貸金業者情報検索入力ページ

筆者が上記ページで試してみたところ、半角文字の「AZ」ではヒットしなかったため心配になりましたが、全角の「AZ」でならヒットしました(これは業者側の落ち度ではなく、サイトの仕様のようですが)。

もちろん登録番号、電話番号などでは問題なく情報が出てくるので、AZは間違いなく正規の貸金業者であることがわかります。

なお、()内の数字は登録(初回登録+更新)の回数を示していて、3年ごとの更新により1ずつ増えていきます。

AZは(5)なので、10年以上が経過しております。

AZの審査は厳しい? 甘い?5ch等の口コミをチェック

AZの審査は甘いのか?厳しいのか?口コミをまとめてみました。

5ch(旧2ch)の書き込みなどネット上の口コミから、AZの審査や窓口対応などについてのものをご紹介しましょう。

※口コミの言葉遣い等を編集しています。

・振込までがとても早い

・女性スタッフの対応が早くて丁寧

・クレカ審査で通らない属性だがAZには通った

・個人再生中だが審査に通った

【悪い口コミ】

・追加融資は否決されることが多い

・4年前に債務整理。審査に通らなかった

・ブラック属性だと否決される。どこが神金融?

・他社借入もないのになぜか否決。可決される人がいるのか疑問

・審査結果が届かなかった

・男性スタッフの対応が横柄

冒頭にもご紹介した通り、かつては「神金融」とまで言われていたAZですが、近年はなかなか審査に通らないという口コミが少なくないようです。

AZは基本的に、すでに他社借入があり、大手消費者金融には申し込みにくい方をターゲットにしています。

そういった意味では審査が柔軟だと言えるのですが、だからといって誰でも簡単に審査に通るわけではありません。

過去に金融事故を起こしたことのある方に対しては、可決された声、否決された声、どちらも多く見つかりました。

AZは、申込者の信用情報だけではなく現状を総合的に判断されることは間違いないようです。

また、スタッフによっては横柄な対応をされることもあるようですが、この点はAZだけでなく中小消費者金融としては珍しくない対応ですので、このあたりはある程度は仕方のないことだと捉えたほうが良いでしょう。

AZが扱うローンとその特徴

AZはいくつかのローン商品を扱っており、どのローンを契約するかによって貸付条件が異なっています。

・フリーローン

・学生ローン

・おまとめローン

・不動産担保ローン

・事業サポートローン

当ページでは上記のうち、多くの方が対象になる「フリーローン」を中心にお伝えしますが、この項ではAZの各ローンがどんな内容なのか、その概要を簡単にご紹介します。

状況次第ではフリーローンより有利な条件で借りられるケースもあり得ますので、ご自身に合うものがないか検討してみてください。

AZのフリーローン

生活費用に、レジャーや買い物に、冠婚葬祭にと様々な使途に対応する汎用性の高い「フリーローン」です。

特筆すべきなのは申し込みが簡単で、融資までが非常にスピーディーであること。

・申し込みから契約までWEBで完結

・審査回答は最短30分

・即日融資可能

中小消費者金融でも店舗まで行けば即日融資できるというところは珍しくありませんが、WEBのみの手続きで即日融資してくれるところはなかなかありません。

※AZフリーローンは総量規制の対象になるため、他の貸金業者からの借入も合計し、年収の3分の1を超えて借りることはできません。

【AZ フリーローンの貸付条件】

| 内容 | 証書貸付 |

| 資金使途 | 自由 |

| 融資金額 | 1万円~200万円 |

| 実質年率 | 100万円未満 7.0%~18.0% 100万円以上 7.0%~15.0% |

| 審査時間 | 最短30分 |

| 融資まで | 最短即日 |

| 返済期間 | 融資金額により最長20年・240回 |

| 返済方式 | 定率リボルビング方式、元利均等返済、一括返済 |

| 返済日 | 毎月3日・13日・23日から選択 |

| 担保・保証人 | 原則不要(審査によっては連帯保証人・不動産担保が必要なことも) |

| 遅延損害金 | 20.0% |

AZのフリーローンは証書貸付

AZのフリーローンは、大手消費者金融が扱っているカードローンのように決められた範囲内で何度でも借りられるタイプのローンではなく、融資を受け後は契約に従って返済していくだけの一方通行のローン(=証書貸付)です。

そのため、追加融資を受けたい場合には改めて審査を経てという形になります。

AZの場合、カードを持ってコンビニのATMから好きなときに引き出したり返済したりといった利用法はできないため、使い勝手としてはあまり良くありません。が、この点に関しては中小消費者金融のローンとしてはごく一般的な内容だと言えるでしょう。

年利の上限は18%

ただ、AZのフリーローンには、他の中小消費者金融のローンに比べて有利なこともあります。そのひとつが少額融資時の金利。10万円未満の融資でも18.0%で借りられる点です。

ローンやキャッシングの金利は、法律により次のように決められています。

| 融資額 | 上限金利 |

| 10万円未満 | ~20.0% |

| 10万円~100万円未満 | ~18.0% |

| 100万円以上 | ~15.0% |

そのため、中小消費者金融の中には「99,000円を20.0%で貸す」というところが少なくありません。

融資額をあと1,000円増やしたら18.0%で契約しなければならなくなり、その分だけ業者側の儲けが少なくなるから、というわけです。

しかしAZでは10万円未満の融資でも18.0%で契約してくれます。もともと少額の融資で2%の違いはそれほど極端なものにならないとはいえ、それでも利用者側からすれば十分良心的に思えますね。

AZの学生ローン

学生の方ならフリーローンではなく、AZの学生ローンのほうを検討してみましょう。

学生ローンだと融資の上限は50万円になりますが、貸付利率の上限が17.0%に下がります。

AZの学生ローンの対象は大学生、大学院生、短大生、専門学校生、予備校生などAZが学生であると認めた方のうち、アルバイトなどで安定した収入のある方。

「学費の足しにしたい」「就活のための費用が足らない」「資格や運転免許取得の費用が必要」「生活費がピンチ」といったときなど、こちらも多種多様なニーズに対応する、使途自由のローンとなっています。

【AZ 学生ローンの貸付条件】

| 内容 | 証書貸付 |

| 資金使途 | 自由 |

| 融資金額 | 1万円~50万円 |

| 実質年率 | 15.0%~17.0% ※学生証・その他免許証など身分証の提示で優遇 |

| 返済期間 | 最長4年・48回 ※卒業後も継続して利用可能 |

| 返済方式 | 元利均等返済、一括返済 |

| 返済日 | 毎月3日・13日・23日から選択 |

| 申込対象者 | 大学生、大学院生、短大生、専門学校生、予備校生等で安定した収入のある方 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.0% |

AZのおまとめローン

おまとめローンは、AZ以外に複数の貸金業者からお金を借りている方、借入がすでに年収の3分の1に達していてこれ以上お金を借りることができない方を対象としたローンです。

おまとめローンによって返済を一本化することで、次のような効果が期待できます。

・月々の返済金額を減らせる

・返済日が月に1日だけになり、管理が楽になる

・振込手数料など返済に関するコストを減らせる可能性がある

・返済計画が立てやすくなり、心理的な負担が減る

・総量規制の例外に該当するため、年収の3分の1を超えて利用できる

おまとめローンの支払利息については、例えば50万円を3件から借りている場合だとそれぞれ18.0%の契約になるところを、AZでまとめて150万円の借入になれば上限が15.0%になるという理屈ですね。

また、3社に2万円ずつ返済していたところをAZにまとめて月4万円ずつの返済にすれば、月々の負担も軽減されることになります。

ただし、月々の返済額を減らすことで完済までの期間が長期化し、まとめる前よりもかえって支払利息が増えてしまう可能性もあります。

また、銀行などのおまとめ(借り換え)ローンとは異なり、100万円未満なら18.0%、100万円以上でも15.0%と依然高金利が維持されることにも注意が必要です。

基本的にはメリットの大きいおまとめローンですが、ご自身の条件下でマイナス要素がないかどうかを把握することが大切。事前にしっかりシミュレーションしたうえで申し込むべきローンです。

【AZ おまとめローンの貸付条件】

| 内容 | 貸金業法に基づく借り換えローン |

| 資金使途 | 他の貸金業者からの借入金返済に限る |

| 融資金額 | 30万円~300万円 |

| 実質年率 | 100万円未満 7.0%~18.0% 100万円以上 7.0%~15.0% |

| 返済期間 | 最長7年3ヶ月・87回 |

| 返済方式 | 元利均等返済 |

| 返済日 | 毎月3日・13日・23日から選択 |

| 申込対象者 | 20歳以上の安定した収入と返済能力を有する方で、AZの定める基準を満たす方 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.0% |

AZの不動産担保ローン

AZでは不動産を担保にした1億円までの大型ローンも取り扱っています。

銀行のローンと比べると金利が高いのがネックですが、WEB完結で契約できるうえに融資までがスピーディーであるというメリットがあります。

相続物件、共有持分権、担保提供を受けられる方も担保ローン対象になります。

【不動産担保ローンの貸付条件】

| 内容 | 不動産担保ローン |

| 融資金額 | 100万円~1億円 |

| 実質年率 | 5.0%~14.0% |

| 返済期間 | 最長20年・240回 |

| 返済方式 | 自由方式・元利均等返済 |

| 担保 | 土地・建物など |

| 保証人 | 原則不要 |

| 遅延損害金 | 20.0%以下 |

AZの事業サポートローン

AZの事業サポートローンは、事業資金を使途とした、1,000万円までのローンです。法人はもちろんですが、個人事業主でも申込可能です。

このAZの事業サポートローンは総量規制の対象外となります。使途は事業資金に限られますが、年収の3分の1を超えても利用できるので、個人事業主の方には有力な選択肢となるでしょう。

こちらの契約もインターネットのみで完結させることができます。銀行のローンでは難しいスピーディーな借入が魅力です。

【事業サポートローンの貸付条件】

| 内容 | 事業者向けローン |

| 資金使途 | 事業資金 |

| 融資額 | 10万円~1,000万円 |

| 実質年率 | 100万円未満 7.0%~18.0% 100万円以上 7.0%~15.0% |

| 返済期間 | 最長7年3ヶ月・87回 |

| 返済方式 | 元利均等返済 |

| 返済日 | 毎月3日・13日・23日から選択 |

| 申込対象者 | 業歴1年以上の個人事業主、法人の方で、AZの定める基準を満たす方 |

| 担保・保証人 | 原則不要 |

| 遅延損害金 | 20.0%以下 |

AZで借りるには?申込方法

AZで借りたい方は、どのローンの場合でも、以下の方法で申し込むことができます。

・インターネット

・店頭窓口

・電話

・FAX

・郵送

店頭での申し込みを選ばない限り、契約にAZの店舗まで出かける必要はありません。

また、途中で郵便での書類のやりとりが発生する郵送申し込み以外なら、申し込んだその日に融資を受けることも可能です。

AZに提出する必要書類

AZでの契約には本人確認書類と収入証明書が必要になります。

どの書類を提出可能であるかを申し込みフォームに記載しなければならないため、お急ぎの方はあらかじめ書類を用意しておくとスムーズです。

また、選んだローンによっては本人確認書類、収入証明書以外の書類も併せて求められることがあります。

では具体的にどのような書類を用意したら良いのかをご紹介していきましょう。

本人確認書類

・パスポート

・住基カード

・マイナンバーカード

・社会保険証、国民健康保険証、その他保険証 ……などから1点

上記のうち顔写真のないものしか用意できない場合や書類の住所が現住所と異なる場合など、

・公共料金(電気、ガス、水道、NHKなど)の領収書

等を補足書類として、計2点の提出を求められることがあります。

収入証明書類

・確定申告書控え(最新のもの)

・所得証明書(最新のもの)

・給与明細書(直近2ヶ月分)

・給与振込通帳 ……などから1点

学生ローンの必要書類

学生ローンはやや特殊で、学生証があれば契約可能です。これに加え、免許証など本人確認書類を提出できるなら、よりよい条件での融資を受けられる可能性があります。

不動産担保ローンの必要書類

本人確認書類、収入証明書に加え、

・印鑑証明

が必要になります。

事業サポートローンの必要書類

本人確認書類に加え、以下の書類の提出が求められます。

【契約極度額が100万円超の場合】

・青色申告の場合:直近1期分の「青色申告決算書(写し)」

・白色申告の場合:直近1期分の「収支内訳書(写し)」

【法人の場合】

・商業登記簿謄本

・決算書

・代表者の本人確認書

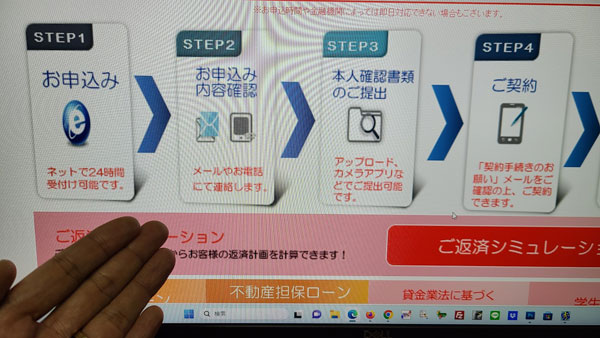

AZの申し込み~借りるまでの流れ

5つある申込方法のうち最もシンプルなのはインターネットでしょう。

電話やFAXでも申込可能ですが、FAXの場合は申込書の入手にインターネットや電話、コンビニFAXを利用することになりますし、電話での申し込みでもFAXでの申し込みでも、契約内容の確認の際にメールアドレス(携帯メールでも可)が必要になります。

以上のことを踏まえたうえで、各方法の申込手順をご紹介していきましょう。

インターネット申し込みの流れ

パソコン、スマートフォン、携帯電話での申し込みは、借入までをWEBで完結することができます。24時間、自分の都合の良い時間に申し込めるのもインターネットのメリットです。

2. 申し込みフォームの必要事項を入力し送信する

3. 申込内容確認のメールまたは電話が来る

4. 必要書類をアップロードする(提出は郵送、FAXでも可能)

5. AZにて審査が行われる

6. メールまたは電話で審査結果が伝えられる

7. 「契約手続きのお願い」メールが送信される

8. 契約内容を確認し、同意する

9. 融資金が銀行口座に振り込まれる

AZ店頭窓口での申し込みの流れ

AZ店頭窓口での申し込みは、出向く手間はかかりますが、審査に通ればその場で融資を受けられます。すぐにでもお金を借りたい方にお勧めの方法です。

2. その場で審査(早ければ30分程度)

3. 審査に通った場合には契約手続き

4. その場で融資金を手渡し

AZの営業開始時間は朝9時。終業は夜7時(水曜日は6時半)、土曜日は夕方5時までですが、余裕を持って遅くとも1時間前までには出向くようにしましょう。日曜日・祝日は休業です。

AZに電話申込する流れ

AZなら電話もスピーディーな融資が期待できますが、書類を提出しなければならないため、電話のみで手続きが完了しないことは了承しておきましょう。

2. ネットでアップロード、郵送、FAXなどで必要書類を提出する

3. AZで審査が行われる

4. 電話またはメールで審査結果が伝えられる

5. 「契約手続きのお願い」メールが送信される

6. 契約内容を確認し、同意する

7. 融資金が銀行口座に振り込まれる

AZにFAXで申し込む流れ

FAXでの申し込みは申込書の入手法が3通りあります。まずは都合の良い方法で申込書を受け取り、手続きを進めてください。

・AZのサイトから申込書をダウンロードする

・電話(0120-848-755)で申込書を請求する

・コンビニに設置されているコピー複合機で申込書類を受け取る

※タッチパネルの「クロネコサービス」→「クロネコFAXから受け取る」

受取可能なコンビニ:ファミリーマート、ローソン、コミュニティストア、サークルK、サンクス、セーブオン、スリーエフ、デイリーヤマザキ、ミニストップ

1. 申込用紙を入手する

2. 申込用紙に必要事項を記入する

3. 必要書類とともにFAX(0120-087-801)送信する

※インターネットでアップロード、郵送で提出することも可能です

4. AZで審査が行われる

5. 電話またはメールで審査結果が伝えられる

6. 「契約手続きのお願い」メールが送信される

7. 契約内容を確認し、同意する

8. 融資金が銀行口座に振り込まれる

AZに郵送で申し込む流れ

郵送での申し込みは時間がかかりますが、遠方にお住まいで、なおかつインターネットもFAXも使えないという方には唯一の選択肢となります。

2. 申込用紙に必要事項を記入する

3. 必要書類とともにAZに返送する

※ネットでアップロード、FAXで提出することも可能です

4. AZで審査が行われる

5. 電話で審査結果が伝えられる

6. 融資金が銀行口座に振り込まれる

7. 契約書類が郵送される

AZの審査、融資にかかる時間は?

AZの審査は最短30分程度で終了。契約完了後から振込融資までにかかる時間は最短10分程度です。そのため、郵送以外の申し込みなら即日融資が受けられる可能性も十分にあります。

振込融資だと、即日融資は銀行の営業時間内に契約が完了している必要があるため、できれば平日午前中に申し込みを済ませておきましょう。

AZ店舗での申し込みは直接手渡しでの融資も可能なので、銀行の営業時間は考える必要がありません。AZ近郊にお住まいの方で、夕方以降や土曜日にすぐお金を借りたい!という場合には、店舗での契約も検討してみてください。

AZは在籍確認を行う?

AZでは電話による職場への在籍確認を行っています。

在籍確認の電話は社名を名乗らずAZの担当者の個人名でかけられます。昨今は個人情報の保護について厳しくなっており、「消費者金融です」「在籍確認です」などと要件を言われることはないので安心してください。

在籍確認の電話は、本人が出た場合にはそれだけで終了となります。

もし本人がAZからの出られなかった場合でも、応対した方が「席を外しています」「今日は休んでいます」などと返答することで申込者が勤めていることがわかるので、これでも完了です。

ただ、企業によっては社員への個人的な電話を繋がないというところもありますし、どうしても勤め先への電話はこまるといったこともあるでしょう。

こうしたケースでは申込書を送信した後にAZに電話し、スタッフに相談してみてください。対応を考えてもらえることがあります。

AZは追加融資可能?

AZですでに借りている方が追加融資を受けたい場合には、改めて審査を受ける形になります。このあたり、アコムやプロミスといった大手消費者金融のカードローンとは異なるタイプの商品となっています。

AZのような中小消費者金融の場合、初めての申込時よりも追加融資に対して厳しい判断を下されるケースがままあるようです。

AZからの追加融資を視野に入れている方は、

・絶対に延滞しない

・他社からの借入を極力増やさない

この2つに気をつけて、返済実績を重ねていきましょう。

AZの返済方法

ここではフリーローンを例に、AZへの返済方法をご紹介していきましょう。

AZへの返済日

AZの月々の返済日は3日、13日、23日からご自身の都合の良い日を選び、申込フォームで申請する形になります。

例えば25日が給料日なら3日に指定するなど、給料日後の一番近い日を選ぶと無理がありません。

AZへの返済手段

AZへの返済は、

・インターネットバンキング

・銀行振込

・店舗窓口

の3つの中からその都度選ぶことができます。ご自身の都合の良い方法で返済してください。

最もコストや手間をかけたくないならパソコン、スマートフォン、携帯電話から24時間いつでも返済できるインターネットバンキングが便利。今後の返済計画を相談したい場合などは窓口での返済がお勧めです。

AZの返済は定率リボルビング方式

AZのフリーローンは定率リボルビング方式での返済となっています(この他、元利均等返済、一括返済も可能です)。

定率リボルビング方式とは借入額に対して決まった割合を掛けて最低返済額を出すというもので、アコムなどの消費者金融もこの方式を採用しています。

AZのフリーローンはカードローンではないので、最初に融資を受けた金額に対して次の割合を掛けます。残高が減っても割合の変動はありません。

| 利用金額 | 返済割合 |

| 1万円~99万円 | 3.0% |

| 100万円~150万円 | 2.4% |

| 151万円~200万円 | 2.1% |

| 201万円~300万円 | 1.9% |

例えば【A】30万円を借りた場合、【B】50万円を借りた場合、【C】120万円、【D】180万円を借りた場合だと、

【B】50万円×0.03=15,000円

【C】120万円×0.024=28,800円

【D】180万円×0.021=37,800円

となり、毎月それぞれ9,000円、15,000円、28,800円、37,800円を最少金額として返済していけば良いことになるわけです。

AZのメリットとデメリット

最後にAZのメリットとデメリットをまとめます。AZがご自身の状況に合う消費者金融かどうかをぜひチェックしてみてください。

・AZの店舗に行かなくても即日融資が可能

・AZは全国からの申し込みに対応

・AZは学生でも申込可能

・AZはローンの選択肢が多彩

・審査が柔軟で多重債務者やブラック属性の方でも可決の可能性がある

<AZのデメリット>

・知名度が低いため選びにくい

・AZの店舗は京都に1ヶ所のみ

・職場への在籍確認の電話が必ずある

・専業主婦など本人に収入のない方は利用できない

・審査は柔軟だが誰でも可決されるわけではない

・洗練された接客はあまり期待できない

・大手のカードローンのように提携ATMでの借入・返済はできない

・自動引落による返済には非対応

このように、サービス面、接客面を比較してしまうと、知名度の高い大手とはどうしても一段落ちる印象のAZですが、中小消費者金融のローンとしては悪くない内容ですし、現時点で複数箇所から融資を受けている方が利用できる消費者金融としては申し込みやすい条件が揃っています。

AZは、即日融資が受けられるならサービス面などには目を瞑れるという方にお勧めの消費者金融です。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。