SMBCモビットの金利は高い?他社比較と利息を減らす方法

SMBCモビットの金利は高いのか?他の消費者金融と比較した情報、無利息サービスがある消費者金融と支払う利息を比較した情報、SMBCモビットに支払う利息を減らす方法などについて解説します。

SMBCモビットの金利は高い?

まずはSMBCモビットの基本的な情報や特徴、金利の計算方法などについて見ていきましょう。

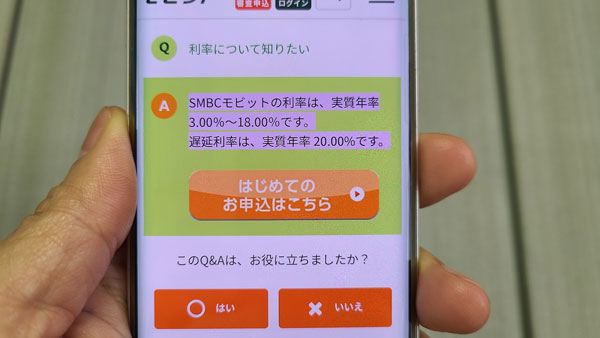

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | なし |

| 借入限度額 | 最大800万円まで |

| 職場への在籍確認の電話 | 原則なし |

| 金利の計算方法 | 借入残高×借入利率÷365日×返済期日以前利用日数(年365日の日割り計算) ※うるう年の場合は、年366日の日割り計算とする |

| 遅延損害金(実質年率) | 20.0%(年365日の日割り計算。うるう年の場合は年366日の日割り計算) |

| SMBCモビットの特徴 | ・10秒簡易審査可能 ・本審査は最短30分とスピーディ(申込の曜日、時間帯によっては翌日以降の取扱となる場合があり) ・カードレスでキャッシング可能(振込キャッシング、スマホATM取引など) ・電話連絡、郵便物なしの「WEB完結申込」で、即日融資も可能(申込の曜日、時間帯によっては翌日以降の取扱となる場合があり) ・三井住友銀行ATMであれば手数料無料 |

WEB完結なら電話連絡なし

24時間365申込可

上記からもわかる通り、SMBCモビットの金利は「年3.0%~18.0%」と幅が広くなっています。

下限金利で借りられると嬉しいのですが、上限金利だと支払う利息が多くなりますね。

仮に50万円借りて毎月13,000円払うとして、金利が3.0%の場合と18.0%の場合で、支払う利息はどれくらい違ってくるのか計算してみました。

借入額:500,000円

毎月の支払額:13,000円

適用金利:年18.0%

返済月数:58か月

最終回の返済額:10,057円

総支払額:751,057円

<金利3.0%の場合>

借入額:500,000円

毎月の支払額:13,000円

適用金利:年3.0%

返済月数:41か月

最終回返済額:6,338円

総支払額:526,338円

金利が3.0%か18.0%かによって、総支払額の差はなんと、224,719円(751,057円-526,338円=224,719円)になります。

適用金利は低ければ低いほど、SMBCモビットに利息を減らせるということがわかりますね。

しかしSMBCモビットの場合、残念ながら最初から下限の3.0%で借りるということは、ほぼ不可能と考えておいたほうがいいでしょう。

下限金利は、限度額が最大の800万円の場合に適用される傾向にあるからです。

SMBCモビットでは、審査に通過したとしても最初から800万円もの高額融資は行ってくれません。

申込時の書類だけでは本当に信用できる人かどうか判断できないため、審査通過後の利用状況を見て、信用できる人だと判断できた時に初めて「限度額引き上げ」が可能となるのです。

SMBCモビットと新規契約した際は、上限金利の18.0%になる可能性が非常に高いので覚えておきましょう。

SMBCモビットと他社の金利の比較

SMBCモビットの金利は、他の大手消費者金融と比較して高いのでしょうか?低いのでしょうか?

SMBCモビット以外の、知名度の高い大手消費者金融の金利と見比べてみましょう。

※はじめてカードローン契約の場合は、上限金利が適用される可能性が高いので、他社を比較する際は「上限金利」に注目してください。

| 金利(実質年率) | 最大限度額 | |

| プロミス | 年4.5%~17.8% | 500万円 |

| アイフル | 年3.0%~18.0% | 800万円 |

| アコム | 年3.0%~18.0% | 800万円 |

| レイク | 年4.5%~18.0% | 500万円 |

こうして見てみると、SMBCモビットの年3.0%~18.0%というのは決して低くはないのですが、高すぎるわけでもない、一般的な金利だということがわかりますね。

大手消費者金融で1番低金利なのは、プロミスの「17.8%」です。

プロミスは大手消費者金融の中で1番低金利で借りたい方におすすめのカードローンです。

ただし銀行カードローンと比較すると、消費者金融の年17.8%~18.0%という上限金利は高いと言えるでしょう。

| 金利(実質年率) | 最大限度額 | |

| みずほ銀行カードローン | 年2.0%~年14.0% | 800万円 |

| 三井住友銀行カードローン | 年4.0%~年14.5% | 800万円 |

| 三菱UFJ銀行バンクイック | 年1.8%~年14.6% | 500万円 |

しかし、銀行カードローンは、即日融資不可、職場への在籍確認の電話あり、無利息サービスなし、そのうえ、審査も厳しいので、金利以外の面では、大手消費者金融にはかないません。

無利息期間サービスの比較

大手の消費者金融では、以下のように「無利息期間サービス」を用意しています。

無利息期間中であれば、何度利用しても支払う利息が0円なのでお得ですね。

| 無利息期間 | 条件 | |

| プロミス | 初回利用日の翌日から最大30日間 | 初めてプロミスを利用した方で、メールアドレスを登録しWEB明細を利用した方 |

| アイフル | 初回契約日の翌日から最大30日間 | アイフルを初めて利用する方で、無利息の対象となる無担保キャッシングローンを利用する方 |

| アコム | 初回契約日の翌日から最大30日間 | アコムのカードローン契約が初めての方 |

| レイク | 初回契約日の翌日から最大60日間 | ・初めてレイクを利用する方でWEB申込をした方 ・契約額1万円~200万円の方 |

| 初回契約日の翌日から借入額のうち5万円まで最大180日間無利息 | ・初めてレイクを利用する方 ・契約額1万円~200万円の方(無利息は5万円までですが5万円以上の借入も可能。5万円を超えた分は通常金利を適用) |

|

| SMBCモビット | 無利息期間サービスなし | |

無利息期間サービスは、特に一時的にお金を借りたい方におすすめなのですが、SMBCモビットには無利息期間サービスはありません。

例えば10万円借りて18.0%の金利が設定された場合、1か月での利息は、利息の計算式「借入残高×金利÷365日×借入日数=利息」に当てはめて計算してみると、「100,000円×18%÷365日×30日=1,479.45205・・・」となります。

つまり金利18.0%の場合、利息は1か月に約1,479円になりますが、30日間無利息が適用されると、この1,479円が0円になるのでお得ですね。

ただし残念ながら、SMBCモビットでは無利息サービスを用意していないため、いつでも通常金利が適用されることになります。

大半の銀行も無利息期間サービスは行っていませんが、元々設定されている上限金利が消費者金融よりも3.0%程度低くなるため、長期的に見るとお得になることも考えられます。

しかしSMBCモビットの場合は上限金利も18.0%になるため、他の消費者金融や銀行よりも高金利と言えるでしょう。

初めてカードローンを利用する場合で、なおかつ短期間で完済する予定の方は、無利息期間サービスを用意している消費者金融へ申し込むことをお勧めします。

ただ、消費者金融カードローンを選ぶ基準は金利だけではありません。

電話連絡なし・郵便物なしの「WEB完結申込」や即日融資可能という点がSMBCモビットの最大のメリットです。

金利だけじゃない?借入額・返済期間も重要

利息を減らしたいと考える場合、「金利」ばかりに着目しがちですが、当然のことながら借入額を減らすということも大切ですね。

支払う利息は借入元本に対してかかってくるため、10万円借りた場合と50万円借りた場合では、50万円借りた方が支払う利息は増えるからです。

10万円×18.0%÷365日×30日=1,479円

<50万円かりた場合の1か月の利息※金利18.0%>

50万円×18.0%÷365日×30日=7,397円

次に重要なのが「返済期間」です。

同じ金額を借りて同じ金利が設定されても、どれくらいの期間で完済できるかによって、支払う利息額は大きく変わってくるからです。

実際、返済期間が短縮されることによってどれくらいの違いが出てくるのか、計算してみました。

借入額:500,000円

毎月の支払額:13,000円

適用金利:年18.0%

返済月数:58か月

最終回の返済額:10,057円

総支払額:751,057円

<18.0%で追加返済を行い期間短縮した場合>

借入額:500,000円

毎月の支払額:13,000円(最少返済額)+5,000円(追加返済分)

適用金利:年18.0%

返済月数:37か月

最終回の返済額:3,629円

総支払額:651,629円

SMBCモビットでは、借入残高50万円の場合の最少返済額は13,000円としているため、そのまま追加返済せずに支払いを継続した場合、返済月数は58か月になります。

しかし、最少返済額の他に月々5,000円の追加返済を行っていくことで、返済月数は37か月と短縮させることができるのです。

追加返済を行うことによって月々の負担は増えてしまいますが、減った期間分利息も減少するため、最終的な総支払額は99,428円(751,057円-651,629円=99,428円)も少なくなります。

少しでも利息を減らしたい場合は、低金利で少額借りることはもちろんですが、なるべく短期間で返済できるよう調整することも重要だということがわかりますね。

WEB完結なら電話連絡なし

24時間365申込可

SMBCモビットから低金利で借りる方法

SMBCモビットの「年3.0%~18.0%」という範囲の金利のうち、実際借入する際はどの金利が適用されるのでしょう?

SMBCモビットには、低金利で借りる方法やコツなどはあるのでしょうか?

申込時の審査で信用度を上げる

先ほども申しましたが、消費者金融へ初めて申し込んだ場合、上限金利を適用されるのが一般的です。

SMBCモビットの場合は18.0%ですね。

SMBCモビットの金利の範囲は「3.0%~18.0%」と広くなっているので、人によっては16.0%や17.0%になる場合もあるような気がしますが、本当にどんな方でも18.0%が適用されてしまうのでしょうか?

審査次第で初回の適用金利が低くなる?

初めて申し込んだ場合の適用金利はどれくらいなのか、SMBCモビットのコールセンターへ電話をかけ聞いてみました。

誰でも必ず上限金利になるというわけではありません。審査状況に応じて設定させていただいております。

ただ、適用金利に関しては審査に関することになるため、こちらではお答えできません。

何割のお客様がどれくらいの利率になり、どのような状況だと引き下げられるなどの統計も出せないため、まずはお申込みいただき審査を受けていただかないと、どうなるかはわかりません。

はっきりしたことはわかりませんでしたが、審査次第で18.0%よりも低い金利が設定される可能性もあるようです。

どのような理由でどれくらいの方が低金利になるのかはわからないままですが、お金を貸す側(SMBCモビット)の立場になって考えてみると、ある程度は想像がつくのではないでしょうか。

誰でも、信用できない人には低金利でお金を貸したいとは思いませんね?

返してくれない危険性がある場合は、なるべく損をしないために多めに利息をもらっておきたいと考えるのが普通ではないでしょうか?

実際、SMBCモビットの口コミを見ても、上限金利が適用される方がほとんどです。

逆に信用できる人であれば、約束通り返してくれる可能性が高いため、金利を優遇してあげたくなるでしょう。

ですから少なくとも、以下のように「安心して貸せる人」になっていることが重要です。

・申込書の記入事項に嘘偽りがなく、堅実さ・誠実さが伝わる

・他社からの借入額が少ない、もしくは他社からは借りていない

・過去の借り入れ状況に問題がない(多重債務、債務整理、延滞などがない)

・クレジットカードや携帯電話の支払いも確実に行われている

適用金利を確認してから借りるか決めてもいいの?

低金利を目指しSMBCモビットへ申込をしても、自分の適用金利は、審査結果が出て初めて知るということになります。

思ったような金利ではなかった場合にがっかりしてしまう方も多いかもしれませんね。

SMBCモビットのコールセンターへ聞いてみたところ、実際、審査結果により利率が決定した際に、「その利率なら借りません」という方もいるとのことでした。

申し込みをして審査結果が出た後、適用金利を見てから実際に利用するか否かを考えるというのも一つの手段ですね。

適用金利が好ましくなければ、別の消費者金融へ申込をして、より低金利の方から借りたいと考えるのは当然です。

しかし消費者金融へ申込を行うと、その事実は個人信用情報へ登録されてしまいます。

消費者金融では、申込を受け付けると必ず個人信用情報を確認するのですが、この時に複数の会社へ同時に申し込みをしていたり、短期間に何社へも申込んでいるということがわかると、「お金に困っている人かもしれない」「返済能力がないのでは?」と不審がられ審査がスムーズに進まなくなってしまうこともあるのです。

貸金業者によっては「多重申込だから」という理由で、審査落ちとしてしまうこともあるでしょう。

申込情報は照会日から6か月間個人信用情報に掲載されてしまうため、1度申込を行うと、6か月以上開けてから別の会社へ申込んだ方が安全です。

適用金利を見比べたいからという理由で安易に申込む会社を増やしたり、審査に通過しても金利が気に入らないから利用せずに別の会社へ申込むというのは、場合によっては今後の審査に不利になる危険性もあるということも頭に入れておきましょう。

限度額100万円を目指す

日本の法律である「利息制限法」では、金銭消費貸借上の上限金利を以下のように定めています。

・元本の額が十万円以上百万円未満の場合 年一割八分(18%)

・元本の額が百万円以上の場合 年一割五分(15%)

SMBCモビットを含め多くの消費者金融のカードローンでは、この利息制限法に従い、利用残高が100万円以上になる場合に実質年率15.0%が適用されることになっています。

つまり、審査により限度額が高く設定されると、自動的に低金利になるということですね。

ただし、SMBCモビットの限度額を100万円以上にするためには一定の収入が必要になりますし、当然のことながらその条件で申込をするということは審査も厳しくなる可能性があります。

安定した収入があり、審査にも自信があるという方は、SMBCモビットの希望限度額を高めにして申込をしてみてもいいでしょう。

限度額100万円以上にするための条件

SMBCモビットを提供している三井住友カードを含め、貸金業を行う貸金業者は「貸金業法」に基づき業務を行っています。

貸金業法では、借入総額を制限する制度(総量規制)を設けています。

総量規制では、「借入額をは年収の3分の1まで」と定めているのです。

これは貸金業者が過剰な貸し付けを行うことを規制するためでもありますし、借り入れする方が多重債務の返済に苦しむことを避けるためでもあります。

しかしこの総量規制により、どんなに借りたくても年収の3分の1までしか借り入れができなくなってしまったのです。

そのため、金利15%にするために限度額100万円を希望しても、年収が300万円以上でなければ申し込みはできないのです。

最初に下限金利が設定されるのはほぼ不可能と申し上げましたが、下限金利が設定されるのは限度額800万円の場合であり、800万円の限度額を獲得するためにはその3倍の2,400万円もの収入が必要だからです。

例外もありますが、基本的には消費者金融からお金を借りる場合は年収の3分の1が限度なので、自分の年収と照らし合わせて借りられる金額を計算しておくといいでしょう。

・不動産ローンやそのためのつなぎ融資

・マイカーローン

・高額医療費支払いのための貸付

・個人事業者に対する貸付

・顧客に一方的に有利になる借り換え(おまとめローンなど)

・緊急の医療費貸付

など

ただし、年収が300万円以上で100万円の限度額を希望することができたとしても、必ず審査に通過し年15.0%の金利が適用されるとは限りません。

SMBCモビットなどのカードローンは、様々な観点から総合的に審査するため、場合によって限度額が引き下げられ18.0%の金利が適用されることもありますし、審査そのものに通過できないということもあるでしょう。

希望の限度額が高ければ高いほど審査も厳しくなってくるため、低金利を目指して安易に希望の限度額を引き上げるのも危険です。

まずは審査通過が第一目標

最初の適用金利が例えば上限の18.0%だった場合、ずっとその金利が適用され続けるのかについても、SMBCモビットのコールセンターへ聞いてみました。

最初に決定した利率がそのままずっと続くわけではありません。利用実績や状況に応じて、個別に利率引き下げや限度額の引き上げなどについて、こちらから提案させていただくことがあります。ご了承いただければ、利率引き下げも可能となります。

ただしその際に、改めて状況を確認して増額審査を行う必要があるため、SMBCモビットへ収入証明書類などの提出もしなければならないそうです。

この手続きが面倒と感じる方も多いようで、「書類がすぐ用意できないから今回は増額審査を見送ります」という方もいるそうですが、書類準備や手続きが可能であれば、後から低金利になったり、高額融資が可能となることもあるということですね。

低金利を目指していても審査に通過できなければ意味がないので、最初から高額融資を希望して審査落ちのリスクを背負うよりは、まずは希望額を下げ確実な審査通過を第一目標とし、無事審査に通過し利用できるようになってから、SMBCモビットからの案内を待って金利引き下げや限度額引き上げを行った方がスムーズかもしれません。

SMBCモビットの場合、利率引き下げや限度額引き上げは、「利用実績や状況に応じて」ということだったので、カードローンの利用が可能となった場合は、信頼性を高めるためにも、延滞をせず確実な借り入れと返済を継続していくことが大切でしょう。

後から増額申請をして限度額100万円以上を目指す

SMBCモビットに申し込み後、残念ながら限度額が低く設定され、適用金利も18.0%になってしまい、その後待っていても限度額引き上げの案内も来ないという状況でも、あきらめる必要はありません。

増額申請は、SMBCモビットから個別に提案してもらえるケースもありますが、自ら行うという方法もあるのです。

SMBCモビットに増額申請し100万円以上の限度額にしてもらえると、金利を15.0%まで引き下げてもらうことができますね。

自ら限度額の増額申請する場合は、会員専用サービスの「Myモビ」や「SMBCモビット公式スマホアプリ」の「増額審査申込」から手続きを行いましょう。

ただし、増額申請が可能な方だけに「増額審査申込」ボタンが表示されるようになっているため、このボタンが表示されていない場合は増額申請をすることができません。

増額申請をしたい場合は、少なくとも以下のような利用実績を作り、SMBCモビットの優良顧客になっておくことが大切です。

・延滞をせず確実な返済を継続する

<増額申請の条件>

| 申請方法 | ・SMBCモビットからの増額案内により申請 ・会員専用サービス「Myモビ」から申請 ・「SMBCモビット公式スマホアプリ」から申請 ・SMBCモビットのコールセンター(0120-24-7217、営業時間:9時~18時)へ電話をかけ申請 |

| 申請時の必要書類 | 収入証明書類(源泉徴収票、所得証明書、確定申告書、給与明細書など) |

| 増額の限度額 | 年収の3分の1まで |

| 審査にかかる時間 | 申請後2~3日程度(人によってはもっと時間がかかる場合もありますし、即日で完了する場合もあります) |

増額申請の注意点

増額申請をすると、その後必ず審査が行われます。SMBCモビットから増額の案内が来て申請した場合も同様です。

その審査に無事通過して初めて増額が可能となるのです。

増額のための審査は、初回申込時の審査よりも厳しくなる傾向にありますし、場合によっては、それまでよりも限度額が引き下げられる危険性もあります。

例えば、申込時よりも年収が減っている、勤務先が変わったことで勤続年数が短い、他社からの借入額が増えた、借り入れしている件数も増えた、延滞したことがあるなど、申込当時よりも状況が悪化している場合は、審査によりそれまでと同じ条件では貸せないと判断され、現状よりも厳しい条件(限度額引き下げ・高金利)となってしまう危険性が高いでしょう。

SMBCモビットの増額審査では特に以下のような点をチェックされるので、これらの点に問題がないかどうか確認してから増額申請することをお勧めします。

・現在の返済能力(収入が減っていないか、収入に対する借入額が妥当かどうか等の確認)

・過去のSMBCモビットでの借入・返済状況(借入や返済の良好な実績があるか、延滞などがなかったかどうかなどを確認)

SMBCモビットに金利引き下げ交渉をする

低金利にしたい場合は、SMBCモビットのコールセンターへ直接電話をかけ、金利引き下げの交渉をしてみることもひとつの手段です。

・・・が、金利が下がる可能性は限りなく低いのが現状です。

もちろん金利引き下げ交渉をするためにはある程度の利用実績を積み、SMBCモビットの優良顧客となっている必要があります。

また交渉したからと言ってすぐに金利引き下げになるわけではなく、その後審査が行われることになるため、審査に通過できるという自信がなければなりません。

少なくとも、以下のような条件をクリアしてから金利引き下げ交渉するようにしましょう。

・契約から1年以上経過している

・申込時よりも収入が増えている

・安定した収入を証明できる書類(収入証明書)が提出できる

・良好な利用実績がある(定期的な借り入れがある、延滞はなし)

・他社からの借入額にも問題なし(0円、少ない、減っているなど)

・他社の返済状況も問題なし(延滞なし)

WEB完結なら電話連絡なし

24時間365申込可

SMBCモビットに支払う利息を減らす方法

「利息を減らす=低金利」と考える方も多いかもしれませんが、金利が高くても利息を減らす方法はいくつかあります。

金利を下げる以外の、利息を減らす方法についてもご紹介していきます。

繰り上げ返済・一括返済で支払う利息を減らす

SMBCモビットの毎月の約定返済額は以下になります。

| 最終借入後残高 | 最低返済額 |

| 10万円以下 | 4,000円 |

| 10万円超過、20万円以下 | 8,000円 |

| 20万円超過、30万円以下 | 11,000円 |

| 30万円超過、40万円以下 | 11,000円 |

| 40万円超過、50万円以下 | 13,000円 |

| 50万円超過、60万円以下 | 16,000円 |

| 60万円超過、70万円以下 | 18,000円 |

| 70万円超過、80万円以下 | 21,000円 |

| 80万円超過、90万円以下 | 24,000円 |

| 90万円超過、100万円以下 | 26,000円 |

※100万円超過の場合、借入後残高が20万円増えるたびに返済額4,000円追加になります。※返済方式:借入後残高スライド元利定額返済方式

ボーナス月や、臨時収入があった等、余裕がある月は上記のの約定返済の他に追加で繰り上げ返済を行うこともできます。

SMBCモビットへ繰り上げて返済することにより、完済までの期間を短縮させることができますし、元本が減ることで元本にかかる利息分も減らすことができます。

SMBCモビットの金利が18.0%に設定されていたとしても、繰り上げ返済を上手に活用して利息分を減らすと、結果的に支払う利息分は低金利で借りた場合と同じくらいにすることもできるでしょう。

銀行のような低金利のカードローンで毎月決まった返済額を支払っていくよりも、SMBCモビットを利用して追加返済をしていったほうが支払う利息を減らせる場合もあるのです。

SMBCモビットに繰り上げ返済した場合のシミュレーション

借入額:100,000円

毎月の支払額:13,000円(最少返済額)+7,000円(追加返済)

適用金利:年18.0%

返済月数:6か月

最終回の返済額:4,750円

総支払額:104,750円

<三井住友銀行カードローン 年14.5%で最少返済額を継続した場合>

借入額:100,000円

毎月の支払額:2,000円(最少返済額)

適用金利:年14.5%

返済月数:77か月

最終回の返済額:1,948円

総支払額:153,948円

三井住友銀行カードローンの場合、SMBCモビットよりも金利は3.5%も低くなっていますが、追加返済を行わないと返済月数は71か月も延長されますし、支払総額はSMBCモビットよりも49,198円(153,948円-104,750円=49,198円)も多くなります。

こう考えると、SMBCモビットの方がお得に感じられますね。

SMBCモビットの繰り上げ返済は一部でも全額でも可能ですし、ATMや振り込みでいつでも何度でも行うことができます。

繰り上げ返済をしたいという報告もSMBCモビットの場合は不要で、自分の都合で気軽に返済できるので、余裕があればどんどん行うことをお勧めします。

ただし、SMBCモビットの場合、提携ATMや振り込みによる返済の場合、ATM手数料や振り込み手数料がかかってしまいます。

せっかくSMBCモビットへ支払う利息を減らすために追加返済を行うのに、その都度手数料を支払っていては意味がありませんね。

その為、SMBCモビットへ追加返済を行う場合は、手数料が無料になる「三井住友銀行のATM」を利用しましょう。

また、SMBCモビットの返済方法を口座振替としている場合は、追加返済分も口座振替してもらうことができますので、その場合は、SMBCモビットのコールセンターへ連絡して引き落とし額を増やしてもらいましょう。

追加返済を行うことでの総支払額や返済期間、利息額などは、SMBCモビットの公式サイトにある「返済シミュレーション」で調べることができます。

※一部返済の場合はSMBCモビットへの連絡なしに行うことができますが、一括返済を希望する場合は、返済する日によって完済額が変わりますし端数も出てくるため、確実な金額を知るためにMyモビやコールセンターへ確認したほうがいいでしょう。

SMBCモビットへの返済を延滞しない

1日でも返済が遅れてしまうと、上限金利よりも高い遅延損害金が発生していまいます。

SMBCモビットの遅延損害金は年20.0%となっているため、延滞が長引けば長引くほど支払う利息がどんどん増えてしまうでしょう。

SMBCモビットへ支払う利息をなるべく減らしたいのであれば、延滞せず確実な返済を行うことが大切です。

Tポイントを貯める

SMBCモビットでは、Tポイントを貯められるTカード機能付きモビットカードが用意されています。

また、クレジット機能・Tカード機能・カードローン機能の3つの機能が1つになった多機能型モビットカード「Tカードプラス(SMBCモビットnext)」もあります(※カードローン審査通過後にクレジットカードの審査があります)。

このいずれかのカードを持っている場合は、カードローンの返済を行うたびにTポイントを貯めていくことができます。

貯まったTポイントは、1ポイント=1円としてTポイント加盟店でのショッピングに利用したり、様々な商品と交換できるため、お得ですね。

Tポイントを貯めることで利息が減るわけではありませんが、返済により貯まったポイントで、購入しようと思っていた商品と交換できるのであれば、支払った利息が商品に変わったということになるため、間接的ではありますが利息軽減につながりますね。

通常のモビットカードからTカード機能付きのモビットカードへ切り替えることもできるので、すでに通常のモビットカードを取得している場合は、「Myモビ」から申込を行いましょう。

他社の低金利ローンへ借り換え

追加返済も難しく、なかなか利息が減らないという場合は、SMBCモビットから低金利の他社ローンへの借り換えを検討してみてもいいでしょう。

例えば、プロミスであれば上限金利が17.8%となっているため、SMBCモビットの18.0%よりは低金利で借りられますね。

さらに30日間の無利息サービスを用意しているため、初めてプロミスを利用する方であれば、最初の1か月は金利0円になります。

⇒プロミスの30日間無利息は本当にお得?デメリットは?利用条件などを解説

その他、アイフルでは「おまとめMAX・かりかえMAX」という借り換え専用のローンも用意しています。

「おまとめMAX・かりかえMAX」は複数の金融機関からの借り入れを1つにまとめることも可能なローンとなっているため、総量規制の例外となり年収の3分の1以上の借り入れも可能です。

また、貸付利率も年3.0%~17.5%となっているため、SMBCモビットの18.0%よりも低金利になりますね。

債務整理で将来的な利息カット

あまりお勧めできませんが、債務整理を行うことで利息をカットしてもらうという方法もあります。

SMBCモビットと契約しカードローンを利用していたけれど返済ができなくなってしまったという場合に、司法書士や弁護士に間に入ってもらい任意整理の手続きを行うと、話し合いによっては将来利息や遅延損害金をカットしてもらえることがあるのです。

SMBCモビットとしては、自己破産となり元本も返済してもらえなくなるよりは、元本だけでも確実に回収できたほうがいいと考えるため、話し合い次第では、利息0円・期間延長など、返済条件を優遇してくれる傾向にあります。

利息がなくなれば総支払額も減りますし、返済期間も3年~5年と長く見積もってもらえるため、月々の返済額を少額に抑え、返済を継続しやすくなるでしょう。

ただしこれは、「きちんと支払う予定だったのに支払いができなくなってしまった」という場合の救済措置であり、本当に行き詰ってしまった方にとっての最終手段です。

話し合いによっては利息カットに応じてもらえないこともありますし、債務整理を行うと個人信用情報に登録され、その後の借り入れやクレジットカードの利用もできなくなり、生活はとても不便になるため、債務整理を前提としてお金を借りるのはやめましょう。

WEB完結なら電話連絡なし

24時間365申込可

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。